El entorno económico global ha experimentado cierta fragilidad en el segundo trimestre del año. En términos de actividades productivas, el sector manufacturero se encuentra en pleno proceso de ajuste después del boom postpandemia y a raíz del tensionamiento de las políticas monetarias aplicadas por los principales Bancos Centrales durante el último año. Asimismo, el mercado inmobiliario sigue siendo uno de los más afectados por el nuevo entorno de tipos de interés. Por su parte, en los mercados laborales, las tasas de paro se mantuvieron en mínimos históricos.

En cuanto a la evolución de las políticas monetarias durante el trimestre, los principales Bancos Centrales se han mostrado abiertos a continuar con el proceso de tensionamiento de sus políticas monetarias. En concreto, el BCE situó el tipo marginal de depósitos en el 3,50% y dejó las puertas abiertas a más subidas.

En relación con la zona euro, tras la entrada en recesión técnica en el primer trimestre por haber registrado dos trimestres consecutivos de crecimiento ligeramente negativo (-0,1%), los indicadores de actividad muestran un leve crecimiento en el segundo trimestre. No obstante, cabe destacar que la situación económica en la periferia europea evoluciona de forma más favorable respecto al resto de la zona euro, gracias a la recuperación del turismo, al impulso derivado de los fondos europeos NGEU y a su menor exposición al uso del gas ruso.

Por otro lado, la economía de Estados Unidos se está mostrando más resiliente de lo esperado, si bien los analistas continúan previendo una leve recesión hacia finales de año.

Si nos fijamos en los mercados financieros, éstos mostraron un mejor comportamiento en el segundo trimestre tras estabilizarse la situación del sector bancario gracias a la gestión eficaz de los problemas en los bancos regionales estadounidenses y Credit Suisse. En este contexto, se desplazaron al alza las expectativas de mercado de subidas de tipos de interés oficiales y hubo un repunte acusado de las rentabilidades de la deuda pública, que se han acercado o incluso superado los niveles que alcanzaron antes de las turbulencias bancarias. Por su parte, los activos de riesgo cerraron el trimestre con ganancias, entre las que destacan las registradas por las bolsas estadounidenses, impulsadas por el sector tecnológico.

Por parte de Banco Sabadell, cabe destacar la mejora de la perspectiva por parte de las agencias de rating Standard & Poor’s y Fitch, de neutral a positiva, reflejando las expectativas de una mejora de la rentabilidad. Asimismo, el 30 de junio se obtuvo la autorización por parte de BCE para poder ejecutar la recompra de acciones anunciada como parte de la política de retribución al accionista a cargo de los resultados 2022 y aprobada por la Junta General de Accionistas el pasado 23 de marzo.

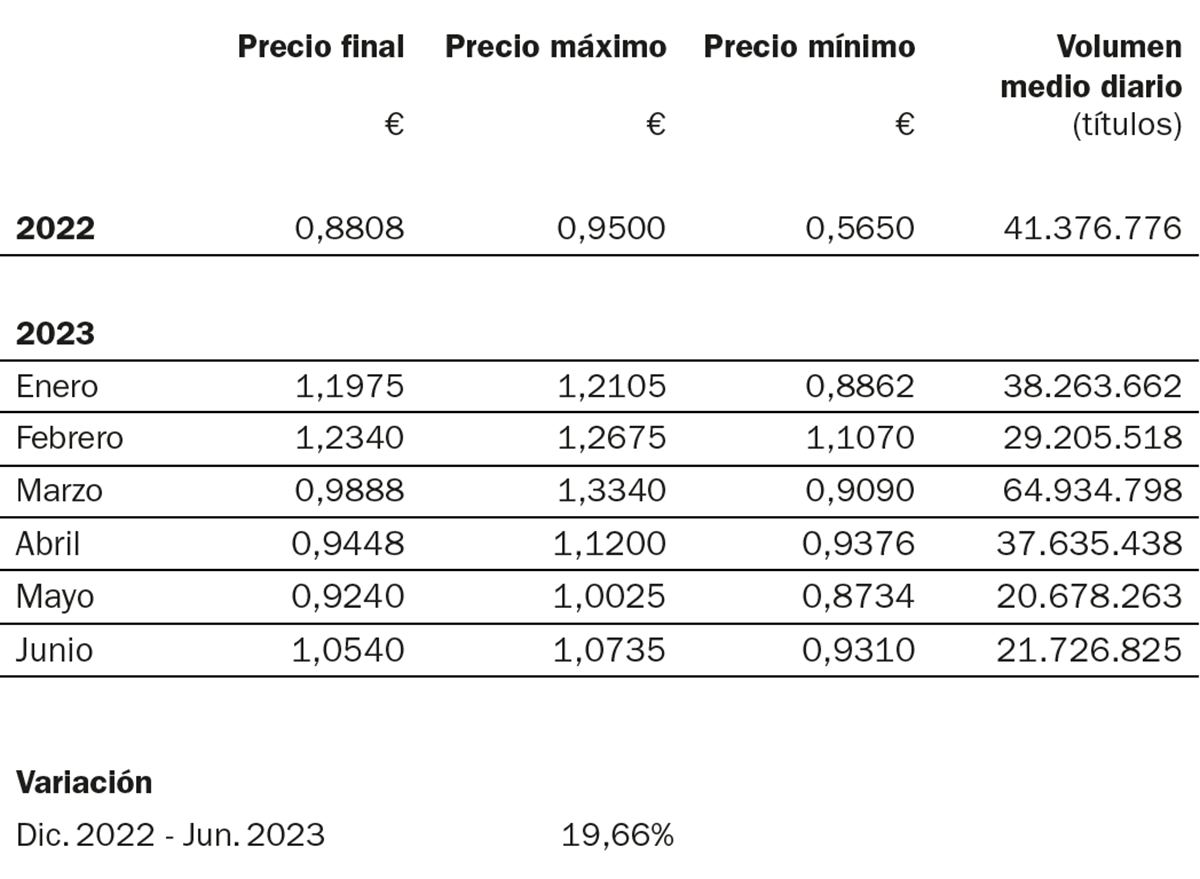

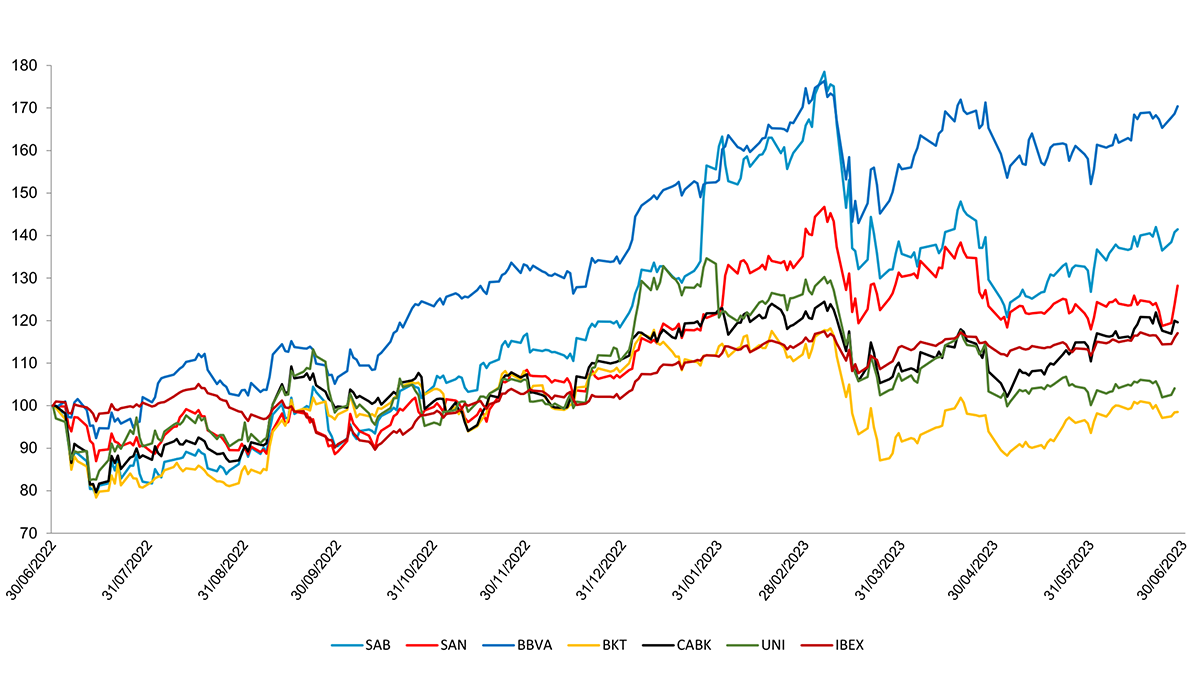

Con todo ello, la acción de Sabadell cerró el trimestre con una revaloración del +6,6%, lo que supone un +19,7% acumulado en lo que llevamos de año, por encima de la media de los bancos españoles y del sector bancario europeo.

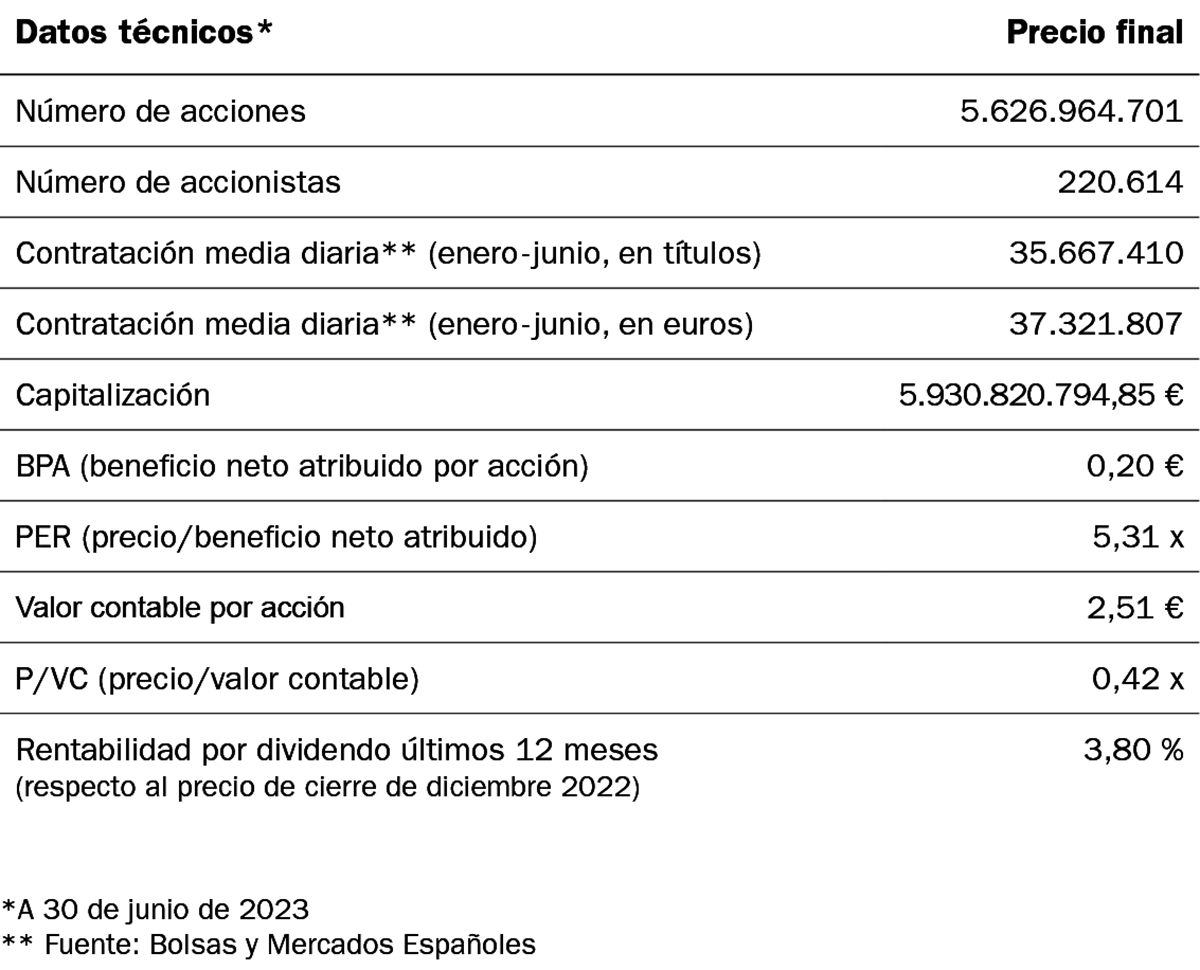

*Fuente: Bolsas y Mercados Españoles

R.I. : 202300197-21-1-11077