i notícies relacionades amb l'acció Sabadell durant el trimestre

Aquest tercer trimestre de l'any l'evolució econòmica ha continuat mostrant debilitat a la zona euro, al Regne Unit i a la Xina, però no a l'altra banda de l'Atlàntic, on els Estats Units han destacat en positiu.

A Espanya, les pujades de tipus d'interès van impactar en el mercat d'habitatge, amb caigudes de doble dígit tant en les compravendes com en les hipoteques registrades. Com a contrapunt, les dades del mercat laboral han mostrat robustesa, ja que el nombre d'ocupats es troba en màxims històrics (Espanya ha arribat, per primera vegada, a la xifra de 21 milions de persones treballant), mentre que la taxa d'atur es troba en mínims des del 2008.

L'economia britànica ha estat pràcticament estancada a causa del deteriorament existent en el sector immobiliari.

En el cas dels Estats Units, el consens ha continuat endarrerint el moment en què l'economia podria entrar en recessió, més centrat ara al 1T24. Tot i això, els riscos a la baixa sobre el creixement econòmic persisteixenç.

Pel que fa als principals Bancs Centrals, el Banc Central Europeu (BCE) va incrementar els tipus al juliol i al setembre, fins a situar el tipus de facilitat de dipòsit en un màxim històric del 4,00 %. El BCE va suggerir que la pujada de setembre podria ser la darrera, tot i que mantindria els tipus en uns nivells restrictius el temps que calgués per tornar la inflació al seu nivell objectiu.

Per la seva banda, la Reserva Federal (Fed) va tenir un to hawkish. En aquest sentit, al setembre, els membres de la Fed van pronosticar una pujada de tipus addicional per a enguany, alhora que van passar a preveure només 50 p.b. de baixades el 2024 (al juny en preveien -100 p.b.).

A finals de setembre, el Banc d'Anglaterra va mantenir estable el tipus de referència al 5,25 % després d'haver-lo augmentat a l'agost per lluitar contra la inflació.

Pel que fa a Banc Sabadell, cal esmentar els resultats de l'Stress Test que va fer públics l'EBA el 28 de juliol, en què Sabadell va millorar els resultats de l'exercici anterior corresponent al 2021. La millora dels resultats posa en evidència la millor situació estructural de capital i perfil de risc dels bancs europeus i, en el nostre cas, de Banc Sabadell.

A finals d'agost, Banc Sabadell va emetre un bo Senior Non Preferred de 750 M€ a 6 anys, amb opció d'amortització anticipada el cinquè any (6NC5), i cupó del 5,625 %. La nova emissió va tenir molt bona acollida i es va llançar juntament amb una operació de recompra d'una emissió Senior Non Preferred a la qual li quedava un venciment inferior a l'any.

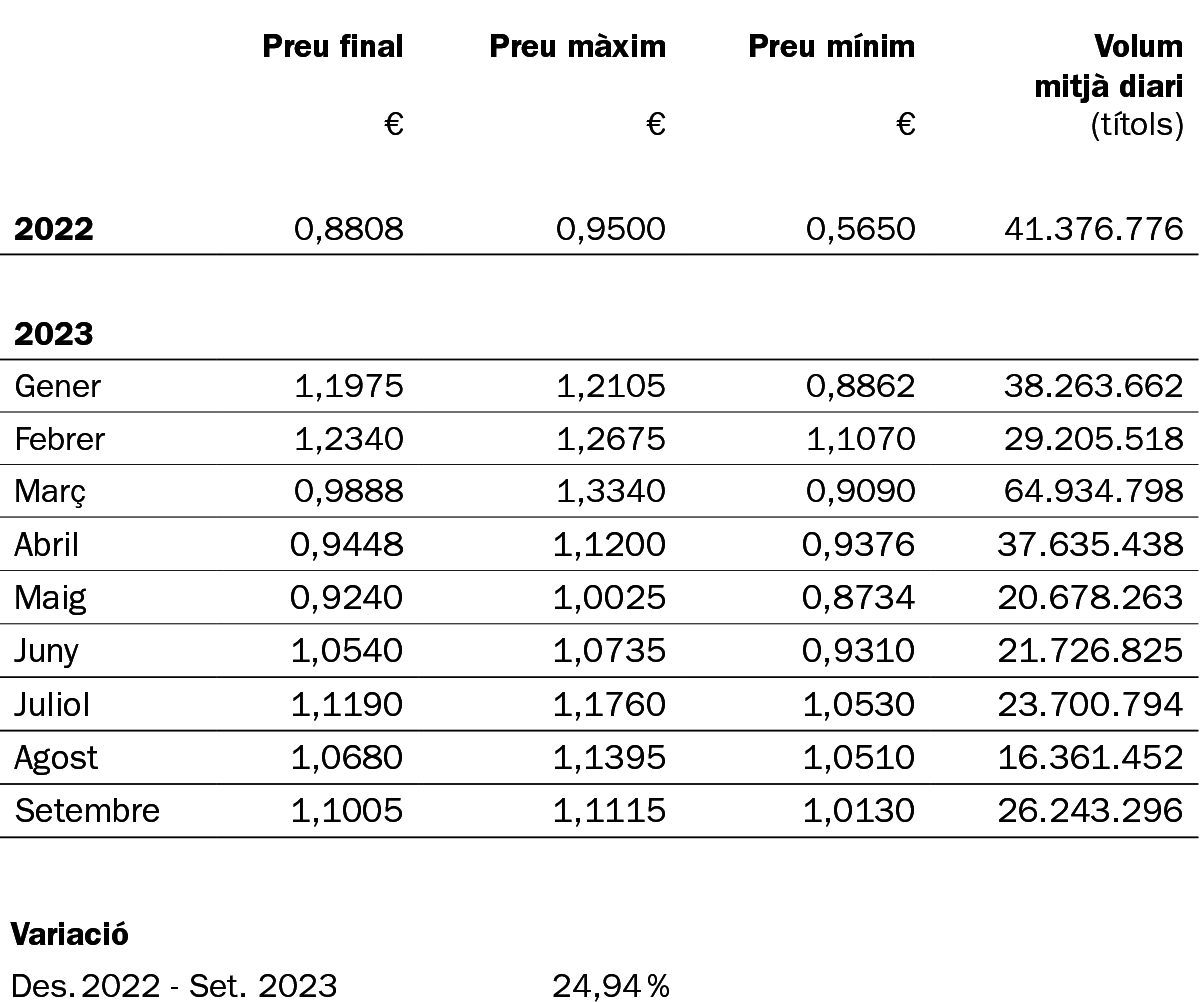

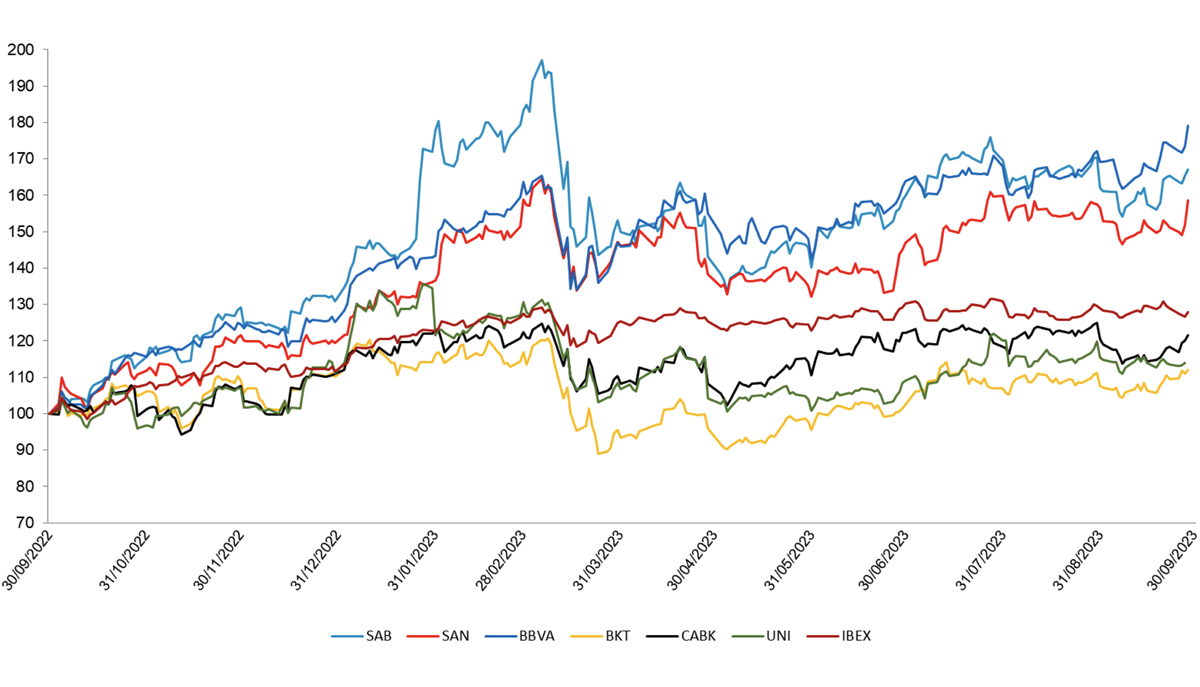

Al tancament del tercer trimestre, l'acció de Sabadell va tancar amb una revaloració del +4,4 %, un +24,9 % des de començament d'any, tot superant la mitjana dels bancs espanyols, l'índex IBEX 35 i el sector bancari europeu.

*Font: Bolsas y Mercados Españoles

R.I. : 202300197-21-1-11077