i notícies relacionades amb l'acció Sabadell durant el trimestre

L’últim trimestre de 2023 l’activitat va continuar donant mostres de fragilitat econòmica a la zona euro, especialment llastada per Alemanya, així com al Regne Unit, que va continuar mostrant contracció. Situació divergent en altres geografies: els Estats Units van continuar donant mostres de resiliència, amb avanç de màxims de PIB des de 2021, recolzat en la contribució del sector privat, i la Xina va mostrar una evolució favorable en l’últim tram de l’any.

Pel que fa a Espanya, l’economia va continuar mostrant un cert dinamisme de creixement. Les dades referents al 4T23 apunten que l’activitat hauria estat, almenys, tan dinàmica com el 3T23, quan va créixer el 0,3 % trimestral.

Pel que fa al mercat laboral, va continuar mostrant resiliència en les principals economies desenvolupades. Així, la taxa d’atur es va situar en mínims històrics a la zona euro i va arribar al 6,4 % al novembre.

Pel que fa a la inflació, s’ha moderat durant el 2023 a les principals economies desenvolupades, tot i que en l’últim tram de l’any hi ha hagut un cert repunt pel component no subjacent, específicament, per l’energia. Tot i la moderació ja aconseguida en els preus, s’estan observant dificultats per aconseguir reduccions addicionals fins a assolir els objectius de política monetària.

Pel que fa als bancs centrals, el Banc Central Europeu (BCE) va mantenir el tipus de dipòsit en el màxim històric del 4,00 % i va insistir que mantindrà els tipus en nivells restrictius el temps que calgui.

Per la seva banda, la Reserva Federal va mantenir inalterats els tipus en el rang 5,25-5,50 % durant el trimestre. La reunió del desembre va tenir un to una mica més destensador i es va obrir la porta a discutir futures baixades de tipus.

El desembre, el Banc d’Anglaterra va mantenir el tipus rector en el 5,25 % en considerar prematura la discussió sobre les retallades en els tipus d’interès, i va emfatitzar que la política monetària haurà de continuar sent restrictiva durant un període prolongat.

Pel que fa a aspectes específics de Banc Sabadell durant el trimestre, l’octubre l’agència de ràting Moody’s va millorar el ràting creditici de Sabadell a Baa2 des de Baa3 i va establir la perspectiva en Estable. Aquesta pujada de ràting respon a un millor perfil de risc i rendibilitat de l’entitat en l’entorn de tipus actual. D’altra banda, el novembre Sabadell va completar el programa de recompra d’accions iniciat a l’estiu per un import de 204 milions d’euros. Finalment, aquell mateix mes, Sabadell va fer públic el requeriment de necessitats de capital SREP, que va implicar l’augment del P2R en 10 pb.

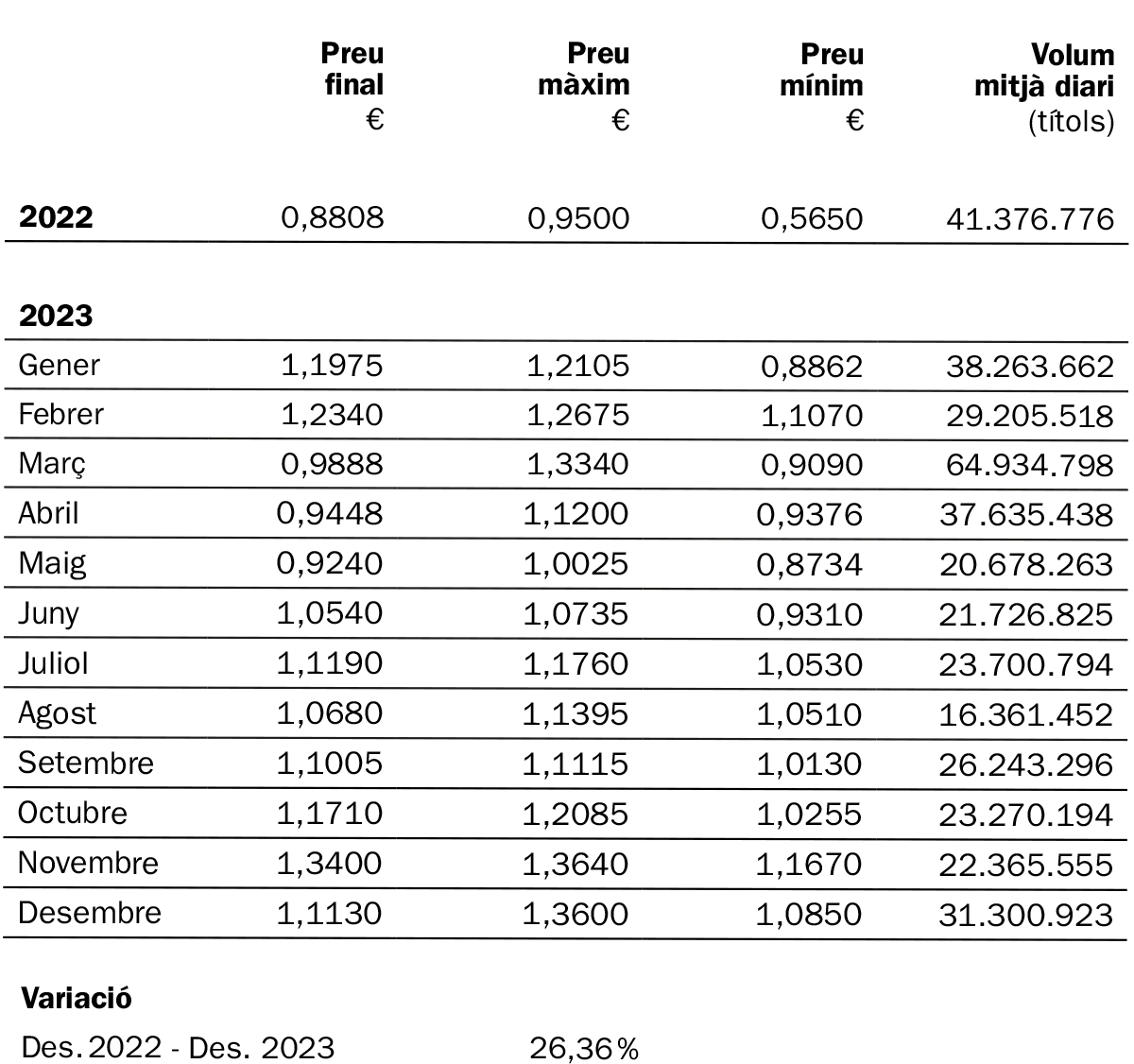

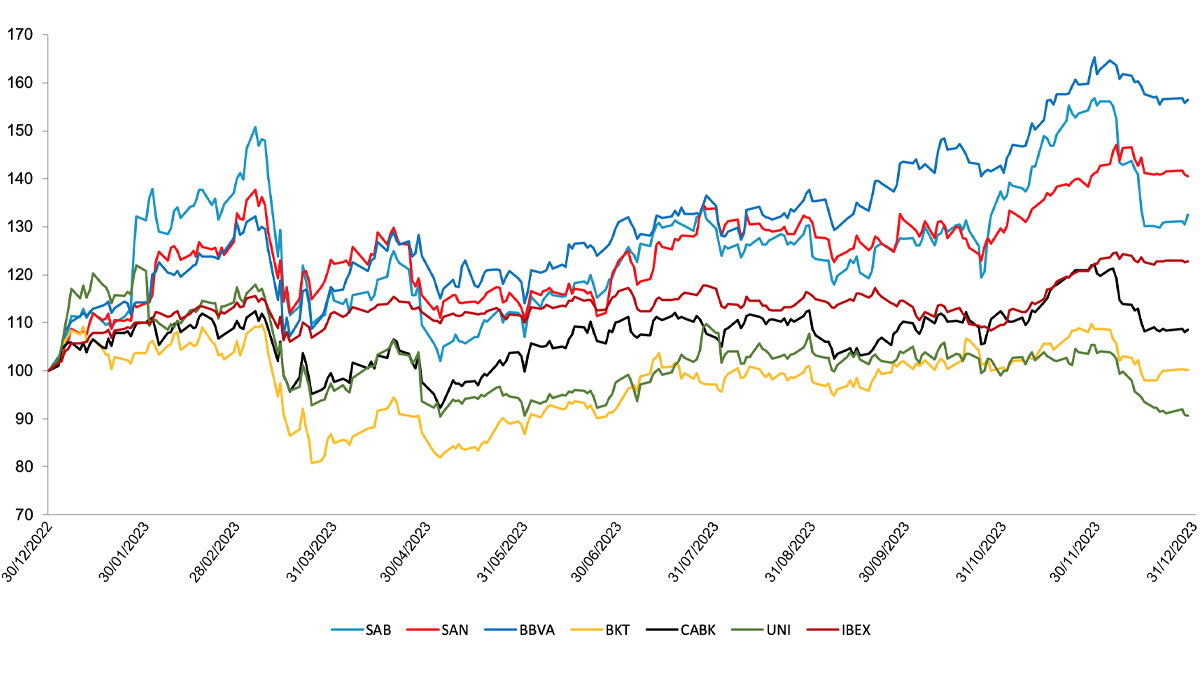

L’acció de Banc Sabadell va tancar l’any amb una revaloració del +33 %, de manera que es va situar per sobre de la mitjana d’entitats espanyoles (+19 %). A més, és el primer valor de l’IBEX 35 i el tercer millor banc europeu, entre més de 40 entitats que conformen l’índex del sector bancari europeu, si s’analitza la revaloració en el període 2021-2023.

*Font: Bolsas y Mercados Españoles

R.I. : 202300197-21-1-11077