El último trimestre del 2023 la actividad siguió dando muestras de fragilidad económica en la zona euro, especialmente lastrada por Alemania; así como en Reino Unido, que siguió mostrando contracción. Situación divergente en otras geografías, donde Estados Unidos continuó dando muestras de resiliencia, con máximos en avance del PIB desde 2021 apoyado en la contribución del sector privado, y China, mostró una evolución favorable en el último tramo del año.

En lo referente a España, la economía continuó mostrando cierto dinamismo en su crecimiento. Los datos referentes al 4T23 apuntan a que la actividad se habría mostrado, al menos, tan dinámica como en el 3T23, cuando creció un 0,3% trimestral.

En cuanto al mercado laboral, éste continuó mostrando resiliencia en las principales economías desarrolladas. Así, la tasa de desempleo se situó en mínimos históricos en la zona euro, alcanzando el 6,4% en noviembre.

Por el lado de la inflación, ésta se ha moderado a lo largo de 2023 en las principales economías desarrolladas, si bien en el último tramo del año ha habido cierto repunte por el componente no subyacente, específicamente, por la energía. A pesar de la moderación ya alcanzada en los precios, se están observando dificultades para conseguir reducciones adicionales hasta lograr alcanzar los objetivos de política monetaria.

Respecto a los bancos centrales, el Banco Central Europeo (BCE) mantuvo el tipo de depósito en el máximo histórico del 4,00% e insistió en que mantendrá los tipos en niveles restrictivos el tiempo que sea necesario.

Por su parte, la Reserva Federal mantuvo inalterados los tipos en el rango 5,25-5,50% durante el trimestre. La reunión de diciembre tuvo un tono algo más destensionador y se abrió la puerta a discutir futuras bajadas de tipos.

En diciembre el Banco de Inglaterra mantuvo el tipo rector en el 5,25%, al considerar prematura la discusión sobre los recortes en los tipos de interés y enfatizando que la política monetaria tendrá que seguir siendo restrictiva por un periodo prolongado.

En lo que respecta a aspectos específicos de Banco Sabadell durante el trimestre, en octubre, la agencia de ratings Moody’s mejoró el rating crediticio de Sabadell a Baa2 desde Baa3 y estableció la perspectiva en Estable. Esta subida de rating responde a un mejor perfil de riesgo y rentabilidad de la entidad en el entorno de tipos actual. Por otro lado, en noviembre, Sabadell completó el programa de recompra de acciones iniciado en verano por un importe de 204 millones de euros. Y por último, en ese mismo mes, Sabadell hizo público el requerimiento de necesidades capital SREP, que implicó el aumento del P2R en 10pbs.

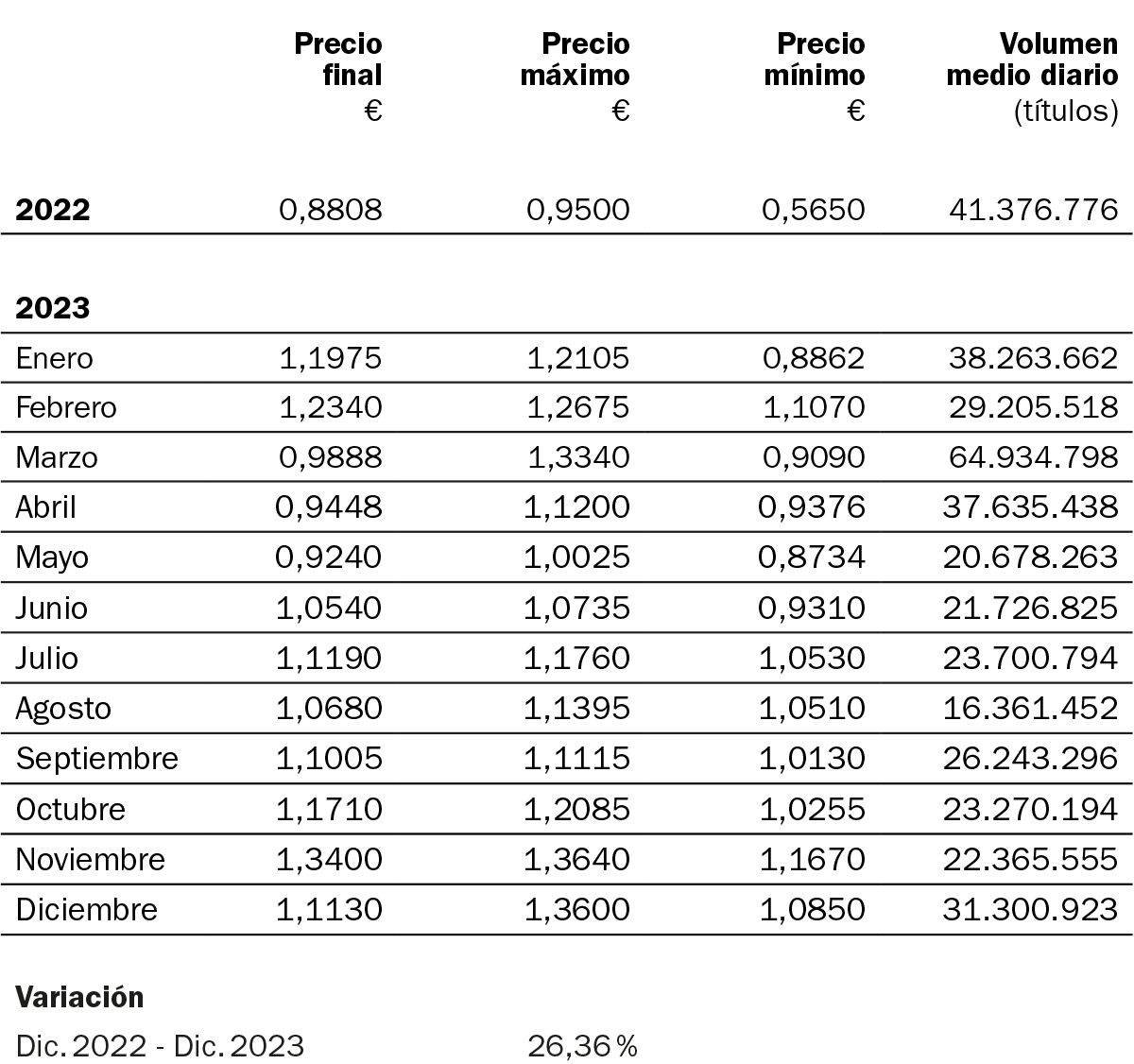

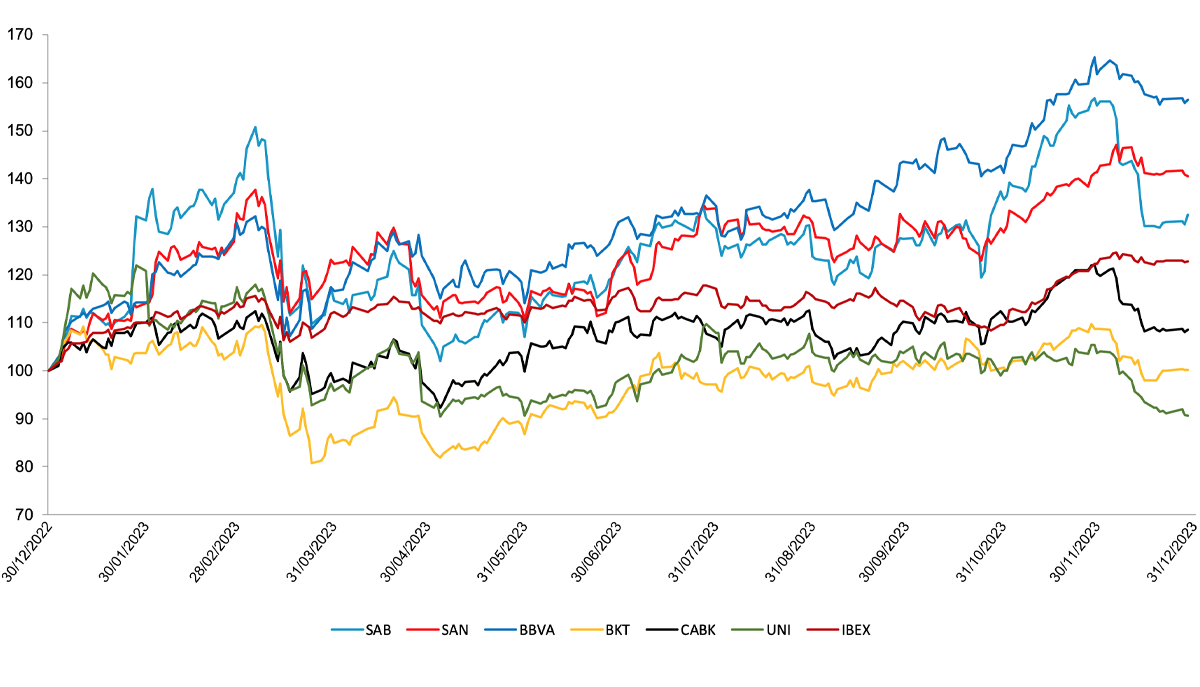

La acción de Sabadell cerró el año con una revalorización del +33%, situándose por encima del promedio de entidades españolas (+19%). Además, es el primer valor del IBEX 35 y el tercer mejor banco europeo, de entre más de 40 entidades que conforman el índice del sector bancario europeo, si se analiza la revalorización en el periodo 2021-2023.

*Fuente: Bolsas y Mercados Españoles

R.I. : 202300197-21-1-11077