i notícies relacionades amb l'acció Sabadell durant el trimestre

Durant el primer trimestre de l'any els principals indicadors d'activitat econòmica a Espanya van mostrar senyals mixtes, amb el mercat laboral mantenint-se fort i amb una taxa d'atur en nivells propers als mínims històrics; mentre que, per contra, els indicadors avançats de confiança apuntaven a una certa fragilitat econòmica. Paral·lelament, el Banc d'Espanya va revisar a l'alça el creixement anual del PIB del 2024 des de l'1,6% a l'1,9% i va mantenir inalterada la previsió per al 2025 i el 2026 en el 2,0% i l'1,7% anual, respectivament. Pel que fa a la inflació, aquesta ha continuat la seva tendència a la baixa tant a Espanya com a les principals economies desenvolupades.

Pel que fa als bancs centrals, aquests van mostrar un to caut respecte al procés desinflacionista i el mercat va passar a endarrerir el moment de les primeres baixades de tipus rectors des del març fins a l'estiu. En aquest sentit, els principals bancs centrals van mantenir inalterats els tipus d’interès de referència. El Banc Central Europeu va revisar a la baixa les previsions d'inflació per al 2024, influït pel component energètic. A més, la presidenta Lagarde, va deixar les portes obertes a iniciar el cicle de baixades al juny. D'altra banda, la Reserva Federal va mantenir un to dovish en desprendre's que avançarà amb les baixades de tipus en algun moment de l'any malgrat haver revisat a l'alça les previsions d'inflació i creixement.

A nivell global la geopolítica va continuar sent un focus d'atenció amb el conflicte a l'Orient Mitjà generant disrupcions al comerç marítim que passa pel Mar Rojo. Tot i això, atès que aquestes disrupcions han estat de menor entitat que les ocorregudes els anys 2021 i 2022 i no ha afectat els preus de les matèries primeres, han tingut un impacte limitat en els repunts de la inflació.

Cal destacar que el 19 de març l'agència de ratings Moody's va millorar la perspectiva creditícia del rating sobirà d'Espanya a “positiva” i va mantenir el rating a Baa1, gràcies a la millora de l'entorn macroeconòmic. Això va motivar també una revisió de la valoració de les entitats financeres espanyoles i, per al cas concret de Sabadell, va suposar una millora de la perspectiva de la valoració de “estable” a “positiva”.

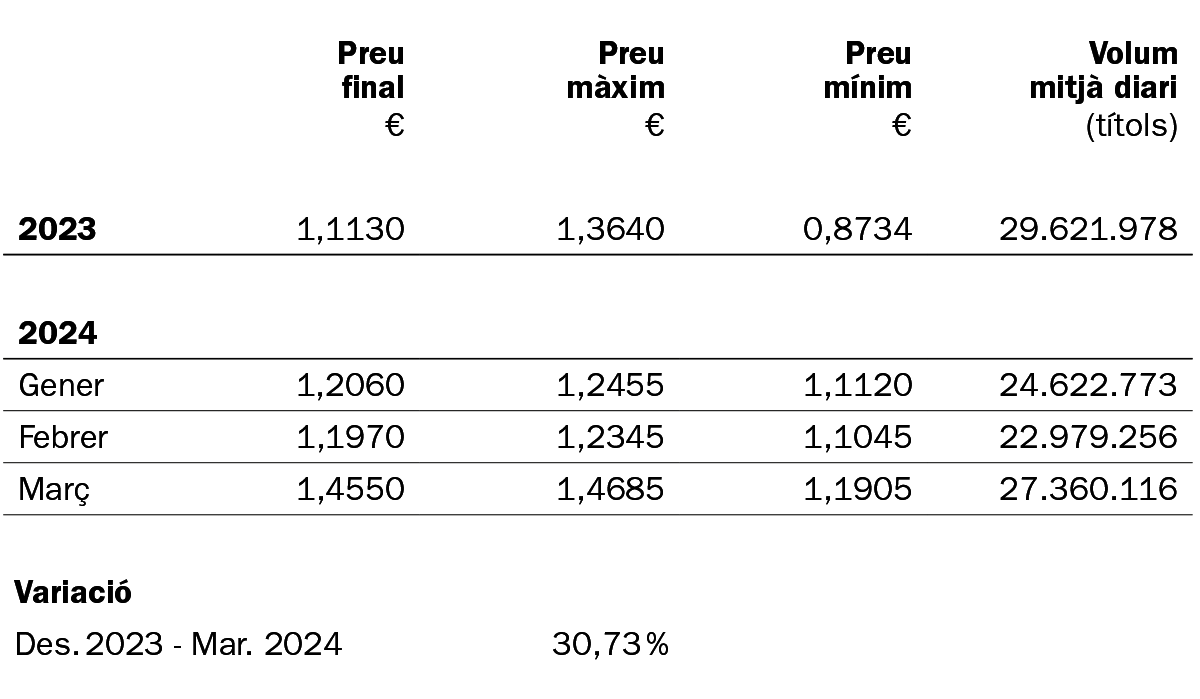

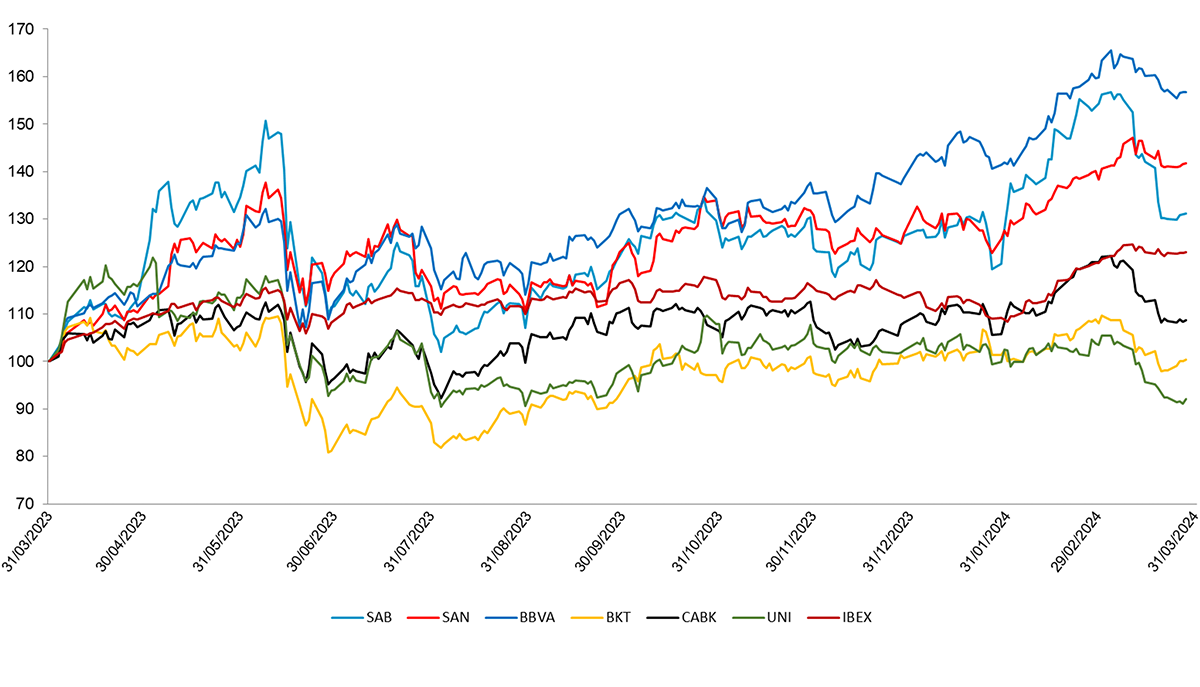

L'acció de Sabadell va tancar el trimestre amb una revaloració acumulada del +30,7% i es va situar per sobre de la mitjana de les entitats comparables espanyoles (+26,6%) i de l'índex de bancs europeus (+12,6%).

*Font: Bolsas y Mercados Españoles

R.I. : 202300197-21-1-11077