i notícies relacionades amb l'acció Sabadell durant el trimestre

La victòria de D. Trump en les eleccions presidencials dels Estats Units va ser el més destacat del 4T24. El Partit Republicà va aconseguir el control del Congrés i del Senat, suposant un canvi de govern cap a una administració monocolor. L’agenda política de Trump s’enfoca especialment en augments d’aranzels, límits a la immigració i l’extensió de les rebaixes fiscals del seu primer mandat.

A Europa, el soroll polític va ser elevat a Alemanya i França. A Alemanya, el govern va convocar eleccions legislatives anticipades pel 23 de febrer. A França, va continuar la inestabilitat política, amb la caiguda del govern de Barnier després d’una moció de censura. Macron va nomenar posteriorment a Bayrou com a primer ministre, amb el mandat d’aprovar un pressupost pel 2025.

Les dades d’activitat del 4T24 van mostrar fortalesa en l’economia nord-americana i una persistència en la debilitat de la zona euro, en un context en el que la inflació va frenar els seus progressos a ambdós costats de l’Atlàntic. A la zona euro, els últims índexs de confiança empresarial van apuntar a un creixement anèmic en l’últim trimestre. A Alemanya, el PIB es va contraure un 0,2% en el 2024, el que va suposar la primera vegada des de principis dels 2000 que es contrau per segon any consecutiu.

A España, l’economia va seguir exhibint un to positiu i el PIB va avançar un 3,2% en el conjunt de 2024. Va destacar el bon resultat d’alguns índexs de sentiment econòmic i la bona marxa del mercat laboral. En termes de preus, la inflació va acabar els últims mesos de l’any repuntant fins el 2,8%, degut a un encariment dels carburants i, en menor mesura, al major preu dels serveis. En el conjunt del 2024, la inflació es va situar en el 2,9% anual, mateixa taxa que la inflació subjacent.

En matèria de política econòmica, van destacar els paquets d’ajuda posats en marxa pel Govern per pal·liar els efectes de la DANA a la província de València i rodalies, valorats en 16,6 MM d’euros. D’altra banda, també es van aprovar diverses mesures fiscals, com un tipus mínim del 15% per a grans empreses en l’Impost de Societats i la pròrroga de l’impost al sector bancari. Per últim, el Govern també va aprovar, per decret, la reforma de les jubilacions actives i parcials i un decret amb varies mesures socials, com la pròrroga fins al juny de les bonificacions al transport públic, la revalorització de les pensions amb l’IPC o l’extensió de la prohibició de desnonaments i talls de subministres a famílies vulnerables.

Respecte a la política monetària, el BCE va continuar reduint els tipus d’interès oficials i, al desembre, va situar el tipus de depòsit en el 3,00%. D’aquesta manera, en el conjunt del 2024, el banc central va rebaixar el tipus de depòsit 100 p.b. El BCE va insistir en que mantindria una actitud “data dependent” i no es va comprometre amb cap senda de baixades. La Reserva Federal, per la seva part, va reduir 50 p.b. el rang objectiu del Fed Funds fins el 4,25-4,50% en el 4T24, en un context en el que el banc central es va mostrar més confiat sobre que la inflació es dirigeix cap a l’objectiu del 2%, a la vegada que considera el balanç de riscos com equilibrat. Per la seva part, el Banc d’Anglaterra va continuar el cicle de baixades amb una altre retallada de 25 p.b., fins el 4,75%.

Les rendibilitats del deute públic a llarg termini van repuntar a ambdós costats de l’Atlàntic, especialment als Estats Units. Això va ser conseqüència de la victòria de Trump, la revisió a l’alça de les expectatives de tipus d’interès per part de la Fed a la reunió de desembre i algunes sorpreses positives en les dades macroeconòmiques als Estats Units. Les primes de risc del deute públic europeu van presentar un bon comportament, a excepció de França, on el seu spread es va veure llastrat per la caiguda del govern de Barnier i les accions negatives sobre el rating sobirà per part de Fitch i Moody's. D’aquesta manera, la prima de França va arribar a situar-se en màxims des del 2012.

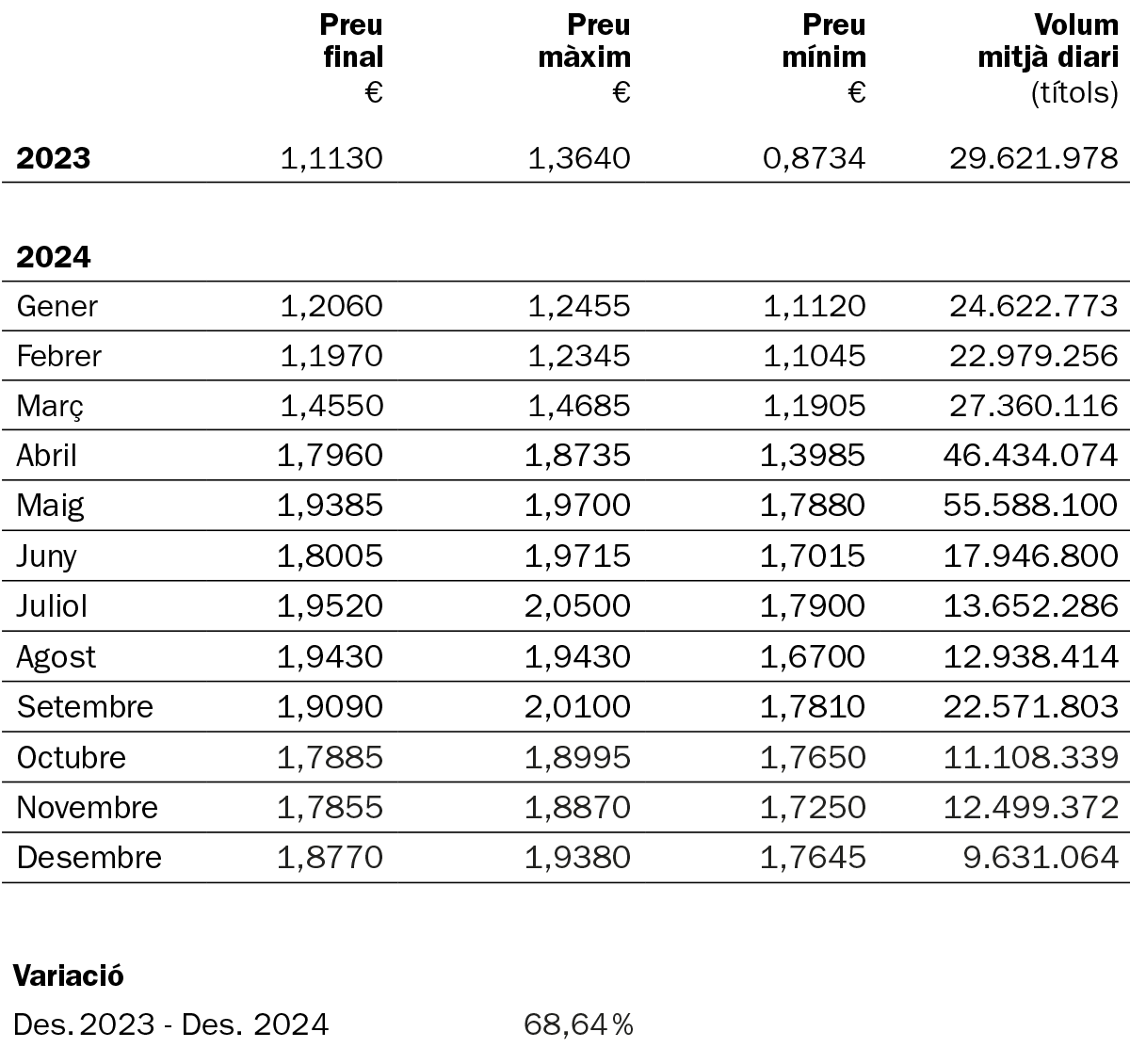

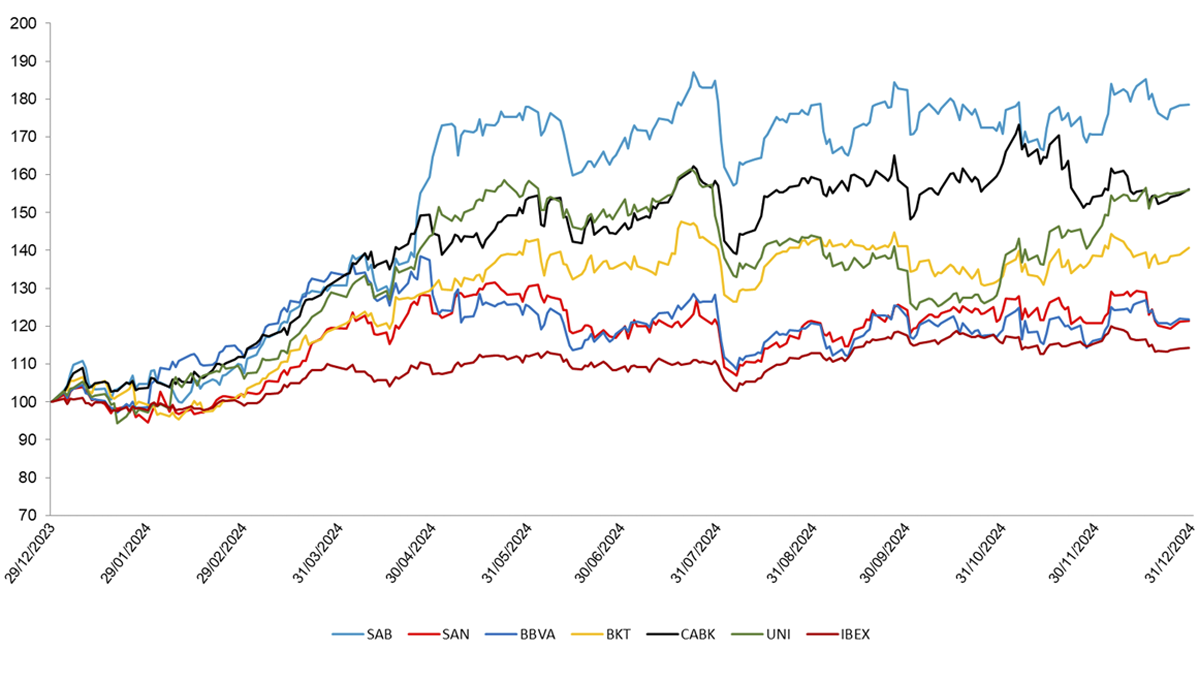

L’acció de Banc Sabadell va tancar el 2024 amb una revalorització del +79%1, sent el segon millor valor de l’IBEX 35 en l’any i encapçalant el rànquing dels bancs espanyols que cotitzen en el parquet. Es va situar per sobre de la mitjana de les entitats espanyoles (+40%) i del sector bancari europeu (+26%).

1. Ajustat per ampliacions de capital, dividends, splits, etc.

*Font: Bolsas y Mercados Españoles

*Font: Bloomberg. Dades en base 100 a la data d'inici del període, ajustades per ampliacions de capital, dividends, splits, etc.

i. L’evolució de la cotització inclou la revalorització de l’acció de Banc Sabadell en la sessió en la que BBVA va anunciar la seva proposta unilateral de fusió amb Banc Sabadell el 30 d’abril del 2024, que va ser de 6 cèntims d’euro per acció.

ii. Les rendibilitats passades no garanteixen les rendibilitats futures.

NIF A08000143. www.bancsabadell.com. Tots els drets reservats.

R.I. : 202300197-21-1-11077