i notícies relacionades amb l'acció Sabadell durant el trimestre

El govern de Trump ha establert diverses mesures aranzelàries amb la resta del món. En particular, ha establert un aranzel general del 10% i ha pausat 90 dies els aranzels addicionals "recíprocs", amb l'excepció de la Xina, amb qui ha continuat l'escalada fins a un aranzel total del 145%. Paral·lelament, ha establert un aranzel del 25% a les importacions de Mèxic i Canadà si no compleixen amb el tractat T-MEC i un aranzel del 25% per a les importacions d'acer, alumini i automòbils.

La Xina va ser l'únic país en respondre a l'increment aranzelari i va acabar establint un aranzel del 125% a les importacions des dels Estats Units, a més d'aplicar altres mesures. Per la seva banda, la UE va mostrar una postura més negociadora i va pausar també 90 dies l'entrada en vigor de les represàlies pels aranzels a l'acer i l'alumini dels Estats Units.

Les borses van retrocedir amb caigudes que no s'observaven des de la Covid i la volatilitat va augmentar significativament. Malgrat aquest context d'aversió al risc, les rendibilitats del deute públic americà van repuntar de manera significativa, cosa que no es va observar en el cas d'Alemanya. Bona part d'aquests moviments es van revertir posteriorment. En tot cas, el dòlar s'ha debilitat davant la majoria de divises. En positiu, les primes de risc perifèriques gairebé no van repuntar.

Pel que fa a la política monetària, el BCE va continuar rebaixant el tipus de dipòsit, fins a situar-lo en el 2,25% en la seva reunió de l'abril. Per la seva banda, els membres de la Reserva Federal van continuar mostrant un to cautelós respecte a les baixades de tipus. Els mercats descompten dues baixades més de 25 p.b. per al BCE aquest any, fins a l'1,75%, i tres per a la Reserva Federal.

La incertesa comercial s'està plasmant en el deteriorament d'alguns indicadors de confiança i en revisions a la baixa en les previsions de creixement per part del consens per a les diferents geografies, especialment, per als Estats Units. Els indicadors coincidents, però, han continuat mostrant, en general, resiliència a escala global.

D'altra banda, a Alemanya, el Parlament va aprovar una reforma constitucional que permetrà al futur govern dur a terme un estímul fiscal històric, el qual estarà focalitzat en incrementar la inversió en infraestructures i en augmentar la despesa en defensa. Així mateix, la Comissió va proposar una flexibilització de les normes fiscals perquè els governs europeus puguin incrementar la seva despesa en defensa durant els propers anys, en un context en que, els Estats Units volen desentendre's de la defensa europea.

A Espanya, l'activitat en el 1T25 es va desaccelerar lleugerament, tot i que va continuar mostrant un bon to malgrat el complex entorn global. En aquest sentit, el PIB del 1T25 va créixer un 0,6% trimestral (4T24: 0,7%), destacant respecte al trimestre anterior un menor creixement del consum privat i de la inversió en equip, parcialment compensat per un millor rendiment de les exportacions de serveis. Pel que fa al mercat laboral, la taxa d'atur en el 1T25 va augmentar de forma estacional des del 10,6% al 11,4%, tot i que en termes desestacionalitzats l'atur va continuar reduint-se. D’aquí en endavant, els indicadors de confiança empresarial apunten, en general, a un manteniment de les bones dinàmiques de creixement, mentre que diversos organismes, com per exemple el FMI, continuen situant Espanya com un dels països de la zona euro que més creixeran al 2025 (previsió del FMI per a Espanya: 2,5% vs 0,8% a la zona euro).

Pel que fa als aranzels anunciats pels Estats Units, l'economia espanyola es troba relativament salvaguardada d'aquests. La política aranzelària dels Estats Units hauria de tenir un impacte directe limitat per a Espanya a causa de la reduïda exposició comercial a aquest país. Les estimacions del Banc d'Espanya apunten a que un aranzel del 10% podria arribar a suposar una dècima de PIB.

D'altra banda, l'impacte negatiu de les mesures aranzelàries trobarà contrapesos com: (i) el creixement inercial de l'economia; (ii) l’important pes dels serveis; (iii) el desplegament dels fons NGEU; (iv) l'entorn de tipus d'interès més reduïts; (v) la situació financera favorable de famílies i empreses; (vi) la resposta de les autoritats europees i espanyoles i; (vii) les repercussions del pla d'estímul fiscal a Alemanya.

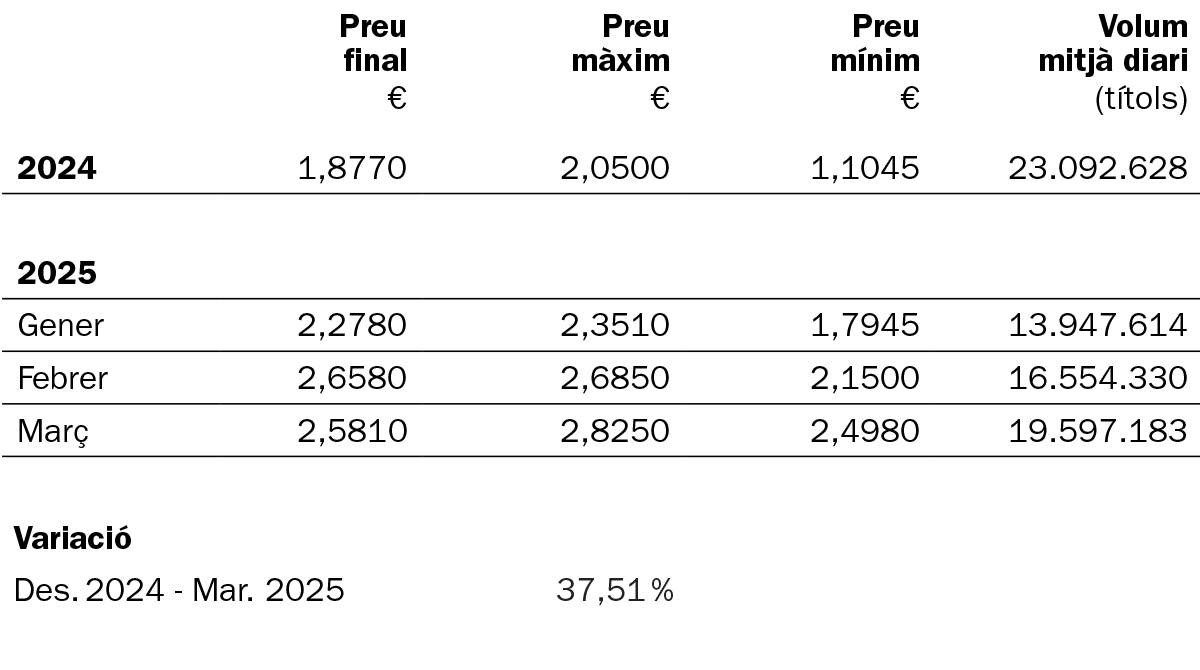

Pel que fa a l'acció de Banc Sabadell, durant els tres primers mesos de 2025 ha registrat una destacada revalorització del 43,9%, superant la mitjana dels bancs espanyols, que es va situar en un 35,3%, i posicionant-se com el segon millor valor tant de l'IBEX 35 com de l'índex de bancs europeus. Aquest sòlid comportament reflecteix la confiança dels inversors en l'estratègia i gestió del banc.

El 20 de març, Banc Sabadell va celebrar la seva Junta General d'Accionistes a Sabadell, on es van aprovar favorablement tots els punts de l'Ordre del Dia, el que mostra el suport a les decisions estratègiques de l'entitat.

El 10 de gener, Fitch va millorar la qualificació creditícia a llarg termini de Banc Sabadell a BBB+ des de BBB, amb perspectiva estable. Aquesta millora es deu a l’enfortiment de la qualitat dels actius, la rendibilitat i la capitalització de Banc Sabadell, així com a la millora en l'avaluació de l'entorn operatiu de la banca espanyola. Així mateix, el 27 de març, S&P Global Ratings va millorar la qualificació creditícia de Banc Sabadell a A- des de BBB-, amb perspectiva estable. Aquesta millora implica que les emissions Tier 2 del banc ara són considerades grau d'inversió per les tres principals agències de qualificació creditícia, cosa que reforça la percepció de solidesa financera de l'entitat.

En termes de retribució als accionistes, el 28 de març es va efectuar el pagament del dividend complementari de 12,44 cèntims d'euro per acció, subratllant el compromís del banc amb els seus accionistes. A més, el 31 de març es va iniciar el primer programa de recompra d'accions, amb un import total de 247 milions d'euros, una mesura destinada a optimitzar l'estructura de capital i generar valor addicional per als accionistes. Un cop finalitzat, s'iniciarà el segon programa de recompra d'accions per un import de 755 milions d'euros.

Banc Sabadell continua demostrant la seva capacitat per adaptar-se a un entorn econòmic desafiant, mantenint una estratègia centrada en la creació de valor sostenible i en l’enfortiment de la seva posició competitiva en el sector bancari europeu.

*Font: Bolsas y Mercados Españoles

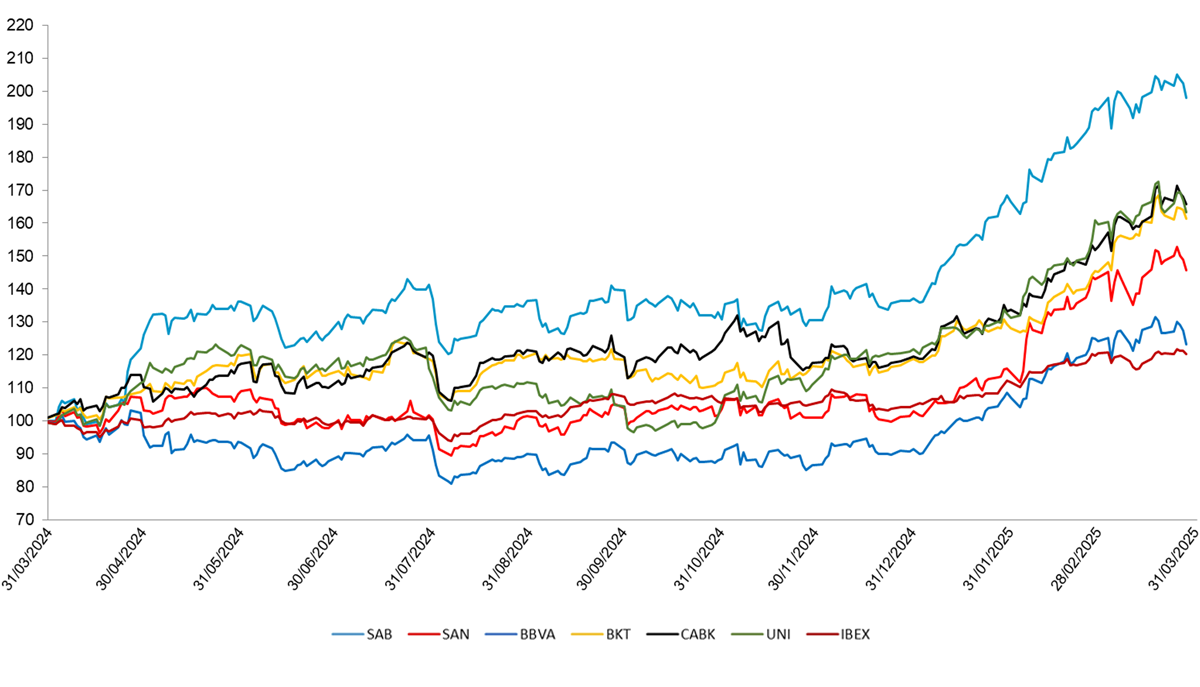

*Font: Bloomberg. Dades en base 100 a la data d'inici del període, ajustades per ampliacions de capital, dividends, splits, etc.

i. L’evolució de la cotització inclou la revalorització de l’acció de Banc Sabadell en la sessió en la que BBVA va anunciar la seva proposta unilateral de fusió amb Banc Sabadell el 30 d’abril del 2024, que va ser de 6 cèntims d’euro per acció.

ii. Les rendibilitats passades no garanteixen les rendibilitats futures.

NIF A08000143. www.bancsabadell.com. Tots els drets reservats.

R.I. : 202300197-21-1-11077