El gobierno de Trump ha establecido diversas medidas arancelarias con el resto del mundo. En particular, ha establecido un arancel general del 10% y ha pausado 90 días los aranceles adicionales “recíprocos”, con la excepción de China, con quien ha continuado la escalada hasta un arancel total del 145%. Paralelamente, ha establecido un arancel del 25% a las importaciones de México y Canadá si no cumplen con el tratado T-MEC y un arancel del 25% para las importaciones de acero, aluminio y automóviles.

China fue el único país en responder al incremento arancelario y acabó estableciendo un arancel del 125% a las importaciones desde Estados Unidos, además de aplicar otras medidas. Por su parte, la UE mostró una postura más negociadora y pausó también 90 días la entrada en vigor de las represalias por los aranceles al acero y el aluminio de Estados Unidos.

Las bolsas retrocedieron con caídas que no se observaban desde el Covid y la volatilidad aumentó significativamente. A pesar de este contexto de aversión al riesgo, las rentabilidades de la deuda pública americana repuntaron de forma significativa, algo que no se observó en el caso de Alemania. Buena parte de estos movimientos revirtieron posteriormente. En todo caso, el dólar se ha debilitado frente a la mayoría de divisas. En positivo, las primas de riesgo periféricas apenas repuntaron.

Respecto a la política monetaria, el BCE siguió rebajando el tipo de depósito, hasta situarlo en el 2,25% en su reunión de abril. Por su parte, los miembros de la Reserva Federal siguieron mostrando un tono cauto respecto a las bajadas de tipos. Los mercados descuentan dos bajadas más de 25 p.b. para el BCE este año, hasta el 1,75%, y tres para la Reserva Federal.

La incertidumbre comercial se está plasmando en el deterioro de algunos indicadores de confianza y en revisiones a la baja en las previsiones de crecimiento por parte del consenso para las diferentes geografías, especialmente, para Estados Unidos. Los indicadores coincidentes, sin embargo, han seguido mostrando, en general, resiliencia a escala global.

Por otra parte, en Alemania, el Parlamento aprobó una reforma constitucional que permitirá al futuro gobierno llevar a cabo un estímulo fiscal histórico, el cual estará focalizado en incrementar la inversión en infraestructuras y en aumentar el gasto en defensa. Asimismo, la Comisión propuso una flexibilización de las normas fiscales para que los gobiernos europeos puedan incrementar su gasto en defensa durante los próximos años, en un contexto en el que Estados Unidos quiere desentenderse de la defensa europea.

En España, la actividad en el 1T25 se desaceleró ligeramente, aunque continuó mostrando un buen tono a pesar del complejo entorno global. En este sentido, el PIB del 1T25 creció un 0,6% trimestral (4T24: 0,7%), destacando respecto al trimestre anterior un menor crecimiento del consumo privado y de la inversión en equipo, parcialmente compensado por un mejor desempeño de las exportaciones de servicios. En cuanto al mercado laboral, la tasa de paro en el 1T25 aumentó de forma estacional desde el 10,6% al 11,4%, aunque en términos desestacionalizados el desempleo siguió reduciéndose. De cara en adelante, los indicadores de confianza empresarial apuntan, en general, a un mantenimiento de las buenas dinámicas de crecimiento, mientras que diversos organismos, como por ejemplo el FMI, siguen situando a España como uno de los países de la zona euro que más crecerán en 2025 (previsión del FMI para España: 2,5% vs 0,8% en la zona euro).

Respecto a los aranceles anunciados por Estados Unidos, la economía española se encuentra relativamente salvaguardada de estos. La política arancelaria de Estados Unidos debería tener un impacto directo limitado para España debido a la reducida exposición comercial a este país. Las estimaciones del Banco de España apuntan a que un arancel del 10% podría llegar a suponer una décima de PIB.

Por otra parte, el impacto negativo de las medidas arancelarias encontrará contrapesos como: (i) el crecimiento inercial de la economía; (ii) el importante peso de los servicios; (iii) el despliegue de los fondos NGEU; (iv) el entorno de tipos de interés más reducidos; (v) la favorable situación financiera de familias y empresas; (vi) la respuesta de las autoridades europeas y españolas y; (vii) las repercusiones del plan de estímulo fiscal en Alemania.

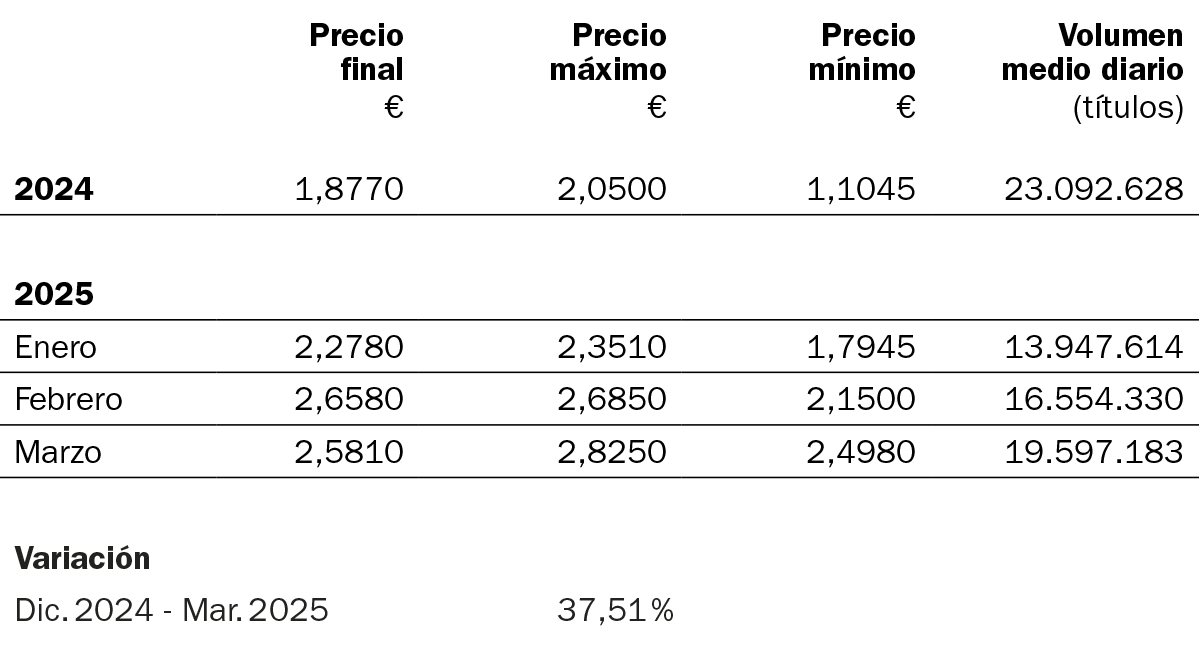

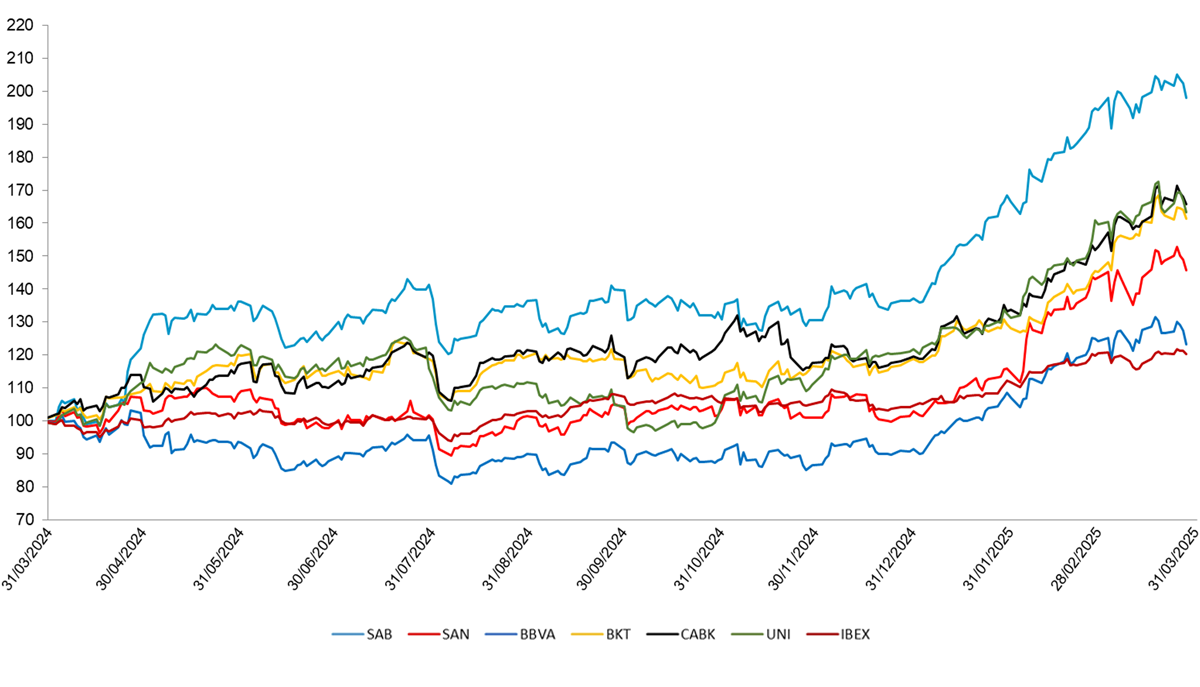

En cuanto a la acción de Banco Sabadell, durante los tres primeros meses de 2025 ha registrado una destacada revalorización del 43,9%, superando el promedio de los bancos españoles, que se situó en un 35,3%, y posicionándose como el segundo mejor valor tanto del IBEX 35 como del índice de bancos europeos. Este sólido desempeño refleja la confianza de los inversores en la estrategia y gestión del banco.

El 20 de marzo, Banco Sabadell celebró su Junta General de Accionistas en Sabadell, donde se aprobaron favorablemente todos los puntos del Orden del Día, consolidando el respaldo a las decisiones estratégicas de la entidad.

El 10 de enero, Fitch mejoró la calificación crediticia a largo plazo de Banco Sabadell a BBB+ desde BBB con perspectiva estable. Esta mejora se debe al fortalecimiento de la calidad de los activos, la rentabilidad y la capitalización de Banco Sabadell, así como a la mejora en la evaluación del entorno operativo de la banca española. Asimismo, el 27 de marzo, S&P Global Ratings mejoró la calificación crediticia de Banco Sabadell a A- desde BBB-, con perspectiva estable. Esta mejora implica que las emisiones Tier 2 del banco ahora son consideradas grado de inversión por las tres principales agencias de calificación crediticia, lo que refuerza la percepción de solidez financiera de la entidad.

En términos de retribución a los accionistas, el 28 de marzo se efectuó el pago del dividendo complementario de 12,44 céntimos de euro por acción, subrayando el compromiso del banco con sus accionistas. Además, el 31 de marzo se dio inicio al primer programa de recompra de acciones, con un importe total de 247 millones de euros, una medida destinada a optimizar la estructura de capital y generar valor adicional para los accionistas. Una vez finalizado, se iniciará el segundo programa de recompra de acciones por un importe de 755 millones de euros.

Banco Sabadell continúa demostrando su capacidad para adaptarse a un entorno económico desafiante, manteniendo una estrategia centrada en la creación de valor sostenible y en el fortalecimiento de su posición competitiva en el sector bancario europeo.

*Fuente: Bolsas y Mercados Españoles

*Fuente: Bloomberg. Datos en base 100 a fecha de inicio del periodo, ajustados por ampliaciones de capital, dividendos, splits, etc.

(i) La evolución de la cotización incluye la revaloración de la acción de Banco Sabadell en la sesión en la que BBVA anunció su propuesta unilateral de fusión con Banco Sabadell el 30 de abril de 2024, que fue de 6 céntimos de euro por acción.

(ii) Rentabilidades pasadas no garantizan rentabilidades futuras.

NIF A08000143. www.bancosabadell.com. Todos los derechos reservados.

R.I. : 202300197-21-1-11077