i notícies relacionades amb l'acció Sabadell durant el trimestre

Aquest tercer trimestre de 2025, les notícies relacionades amb l’àmbit aranzelari van continuar sent un focus d’atenció a escala global. L’acord comercial assolit entre els Estats Units i la UE va establir un aranzel del 15% sobre la majoria de les importacions que realitza els Estats Units procedents d’Europa.

Malgrat la guerra aranzelària, el comerç global va continuar mostrant resiliència, gràcies a: (i) l’anticipació dels fluxos comercials; (ii) un nivell de represàlies inferior al considerat inicialment; (iii) la resiliència del comerç entre els països emergents i (iv) el comerç relacionat amb la Intel·ligència Artificial.

En l’àmbit geopolític, Trump va continuar sense aconseguir el seu objectiu d’acabar ràpidament amb el conflicte a Ucraïna. De fet, Rússia va intensificar els seus atacs contra Ucraïna, alhora que accentuava les amenaces híbrides contra Europa. Al Pròxim Orient, Israel va avançar en el control militar de Gaza i va fer passos per a un major control de Cisjordània, fet que va incrementar les pressions d’Occident per posar fi al conflicte a la Franja. Trump i el primer ministre israelià van acordar un pla de pau per a Gaza, la implementació del qual ha estat parcial i existeixen reticències sobre si podrà resoldre els conflictes estructurals de la regió.

En l’àmbit fiscal, el principal focus d’atenció va ser França, on la prima de risc va mostrar un deteriorament durant el trimestre, fins a assolir màxims des del mes de gener, arran de la inestabilitat política, les dificultats per aprovar reformes que redueixin el dèficit públic i les rebaixes de ràting (que van situar França per sota del AA-). Per la seva banda, les primes de risc-país de la perifèria europea es van reduir, gràcies a les millores de ràting d’Espanya i Itàlia.

Malgrat la elevada incertesa global, les principals economies van continuar mostrant resiliència i els actius de risc van continuar registrant guanys als mercats financers.

A Espanya, el PIB del 3T25 va mostrar un bon comportament i va créixer un 0,6% trimestral. Es va observar un bon comportament del consum privat i la inversió, mentre que la caiguda de les exportacions de béns va propiciar una aportació negativa del sector exterior.

En aquest context, diverses institucions econòmiques van revisar a l’alça les previsions de creixement per a Espanya, fins a valors propers al 3,0% per a aquest any i del 2,0% per al 2026.

Pel que fa a la inflació, aquesta es va mantenir en línia amb l’objectiu del BCE a la zona euro (setembre 2025: 2,2% interanual) i el banc central va donar per conclòs el procés de desinflació. Als Estats Units, els preus es van mantenir per sobre de l’objectiu de la Fed (2,9% interanual a l’agost).

Pel que fa a la política monetària, el BCE va mantenir inalterat el tipus de dipòsit en el 2,00%, alhora que Lagarde va suggerir que el cicle de baixades havia finalitzat, en considerar que el banc central es troba en una bona posició pel que fa als tipus d’interès.

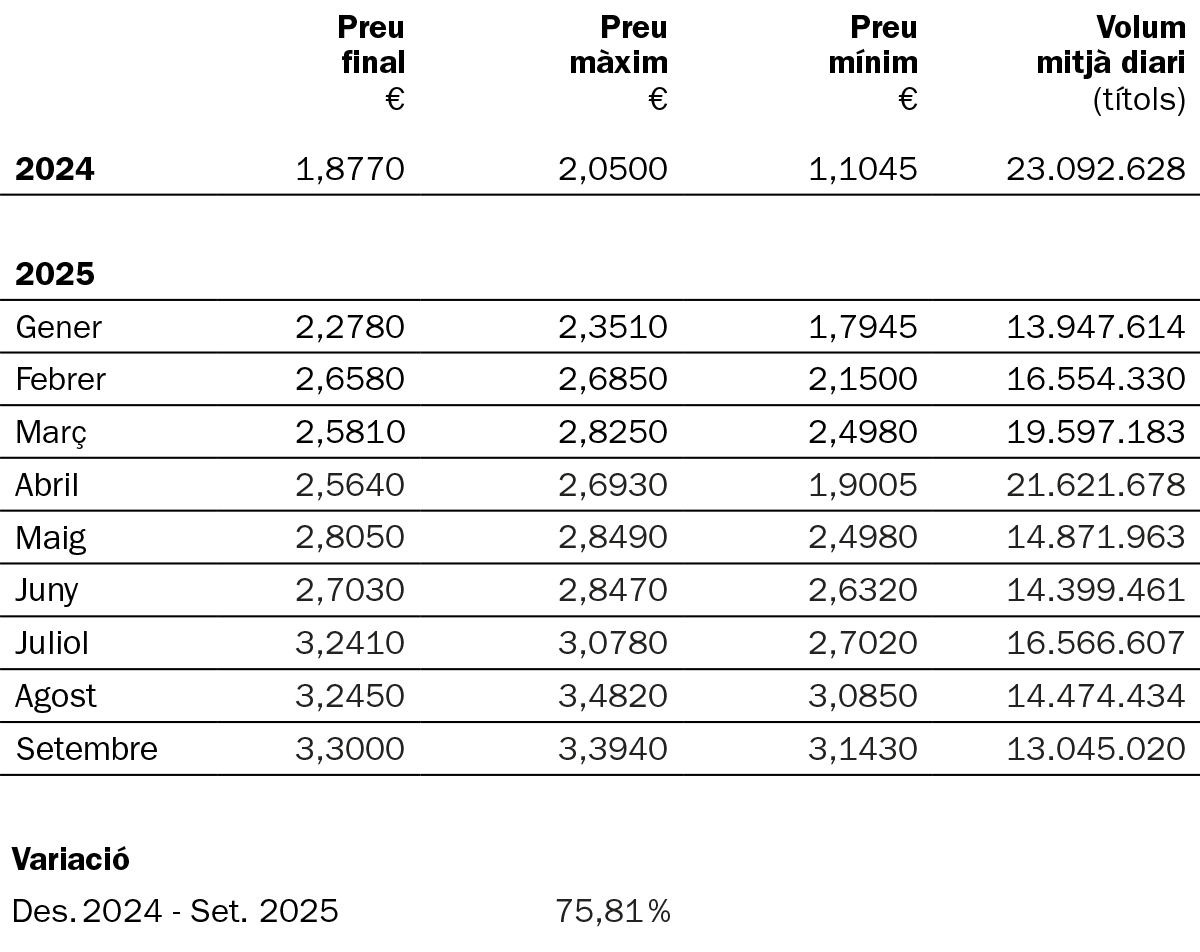

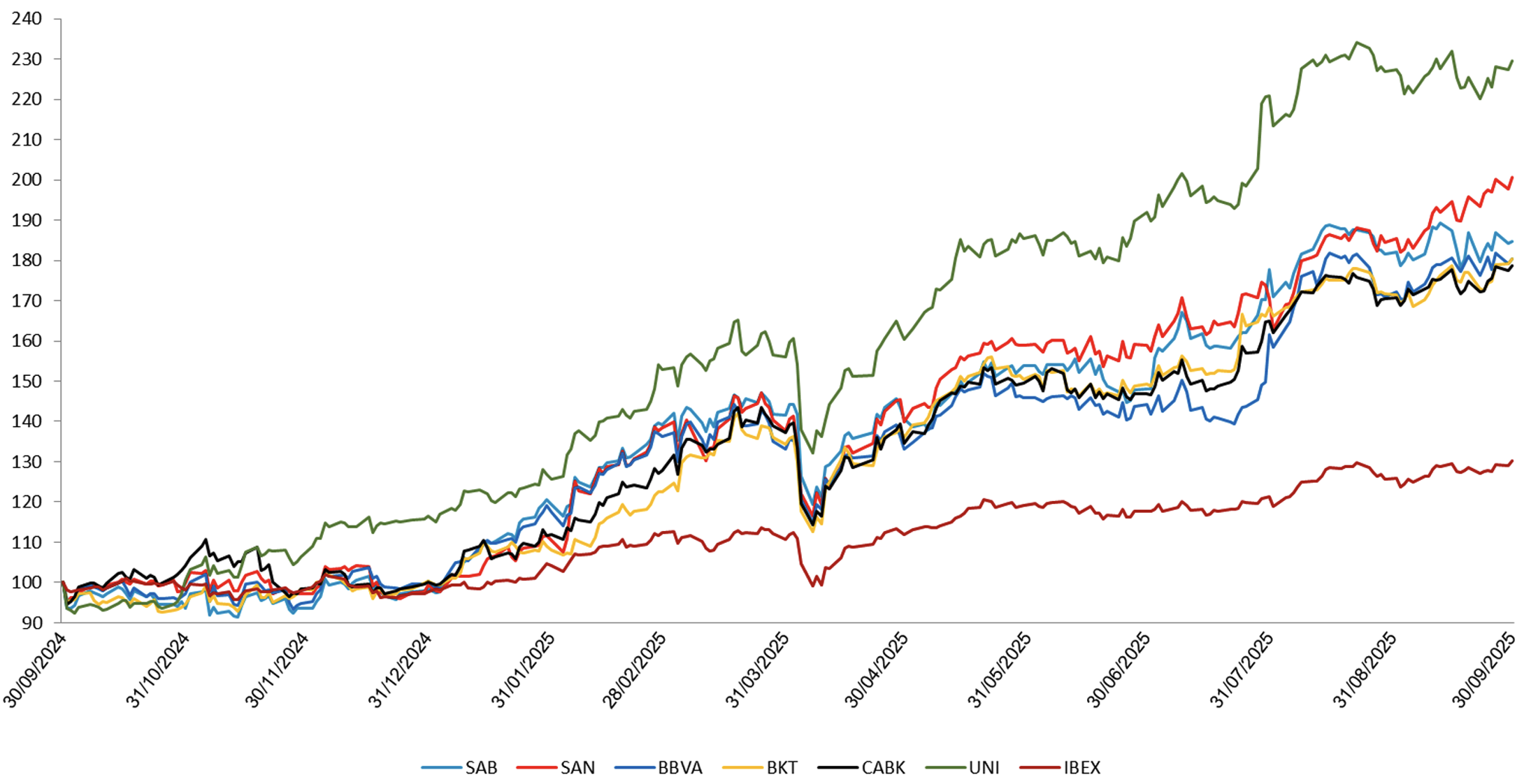

L’acció de Sabadell va tancar el mes de setembre amb una revaloració acumulada en el que portem d’any del +87,8%, ajustada per dividends, situant-se en línia amb la mitjana de les entitats comparables espanyoles1 (+85,2%) i per sobre de l’índex de bancs europeus (+46,0%).

1. Les entitats comparables espanyoles inclouen CaixaBank, Bankinter i Unicaja.

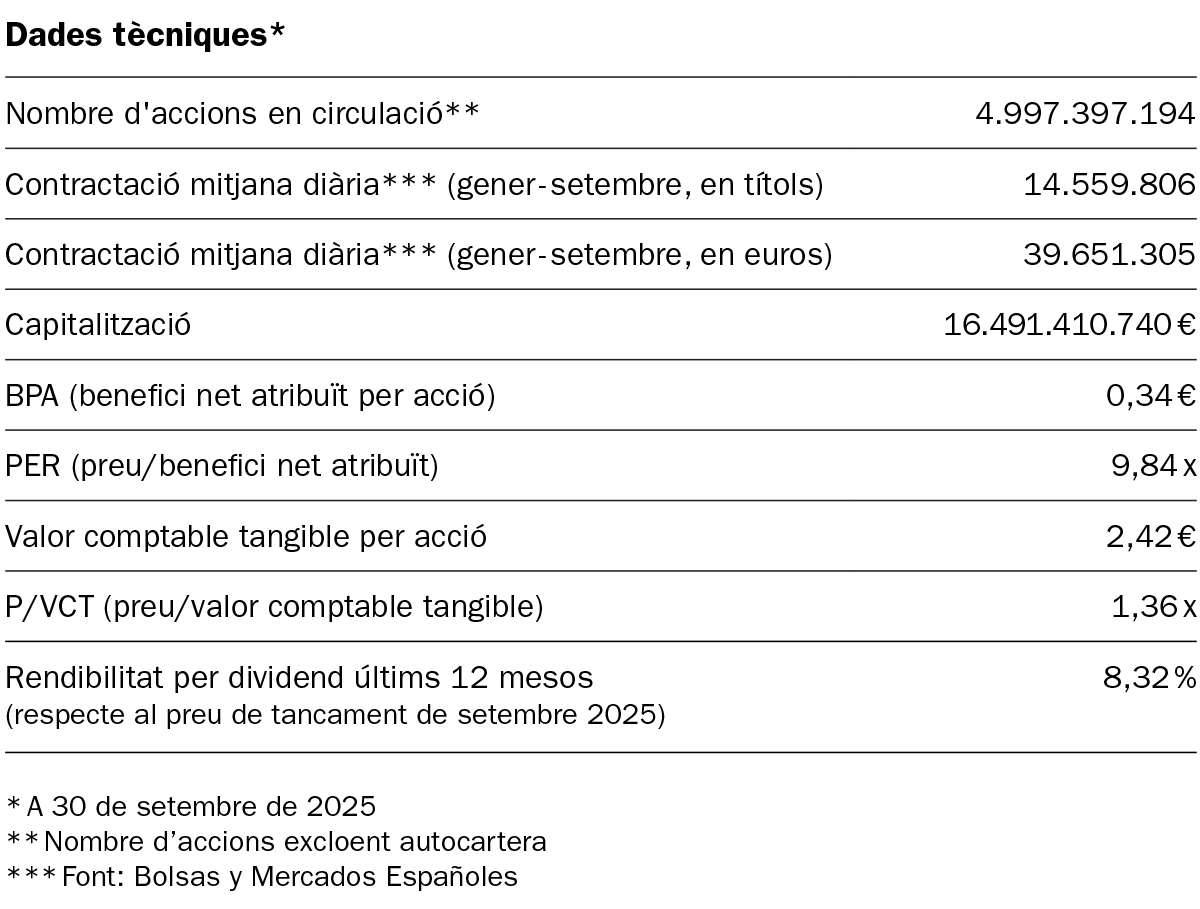

*Font: Bolsas y Mercados Españoles

Font: Bloomberg. Dades en base 100 a la data d'inici del període, ajustades per ampliacions, dividends, splits, etc.

i. Rendibilitats passades no garanteixen rendibilitats futures.

NIF A08000143. www.bancsabadell.com. Tots els drets reservats.

R.I. : 202500054-28-1-20129