Este 3T25, las noticias relacionadas con el ámbito arancelario siguieron siendo foco de atención a escala global. El acuerdo comercial alcanzado entre Estados Unidos y la UE estableció un arancel del 15% sobre la mayoría de las importaciones que realiza Estados Unidos procedentes de Europa.

Pese a la guerra arancelaria, el comercio global siguió mostrando resiliencia, apoyado por: (i) la anticipación de flujos comerciales; (ii) un nivel de represalias inferior al considerado inicialmente; (iii) la resiliencia del comercio entre los países emergentes y (iv) el comercio relacionado con la Inteligencia Artificial.

En el ámbito geopolítico, Trump siguió sin conseguir su objetivo de acabar rápidamente con el conflicto en Ucrania. De hecho, Rusia aumentó sus ataques contra Ucrania, al tiempo que acentuó las amenazas híbridas contra Europa. En Oriente Próximo, Israel avanzó en el control militar de Gaza y dio pasos para un mayor control de Cisjordania, lo que elevó las presiones de Occidente para acabar con el conflicto en la Franja. Trump y el primer ministro israelí acordaron un plan de paz para Gaza, cuya implementación ha sido parcial y existen reticencias a que pueda resolver los conflictos estructurales de la región.

En el ámbito fiscal, el principal foco de atención fue Francia, donde la prima de riesgo mostró deterioro durante el trimestre, hasta alcanzar máximos desde el mes de enero a raíz de la inestabilidad política, de las dificultades para aprobar reformas que reduzcan el déficit público y de bajadas de rating (que situaron a Francia por debajo del AA-). Por su parte, las primas de riesgo-país de la periferia europea se estrecharon, gracias a las mejoras de rating de España e Italia.

Pese a la elevada incertidumbre global, las principales economías siguieron mostrando resiliencia y los activos de riesgo siguieron mostrando ganancias en los mercados financieros.

En España, el PIB del 3T25 mostró un buen comportamiento y creció un 0,6% trimestral. Se observó un buen comportamiento del consumo privado y la inversión, mientras que la caída de las exportaciones de bienes propició una aportación negativa del sector exterior.

En este contexto, diversas instituciones económicas revisaron al alza las previsiones crecimiento para España, hasta valores cercanos al 3,0% para este año y del 2,0% para 2026.

En relación con la inflación, esta se mantuvo en línea con el objetivo del BCE en la zona euro (sep25: 2,2% interanual) y el banco central dio por concluido el proceso de desinflación. En Estados Unidos, los precios se mantuvieron por encima del del objetivo de la Fed (2,9% interanual en agosto).

Respecto a la política monetaria, el BCE mantuvo inalterado el tipo de depósito en el 2,00%, al tiempo que Lagarde sugirió que el ciclo de bajadas estaba finalizado, al considerar que el banco central se encuentra en una buena posición con respecto a los tipos de interés.

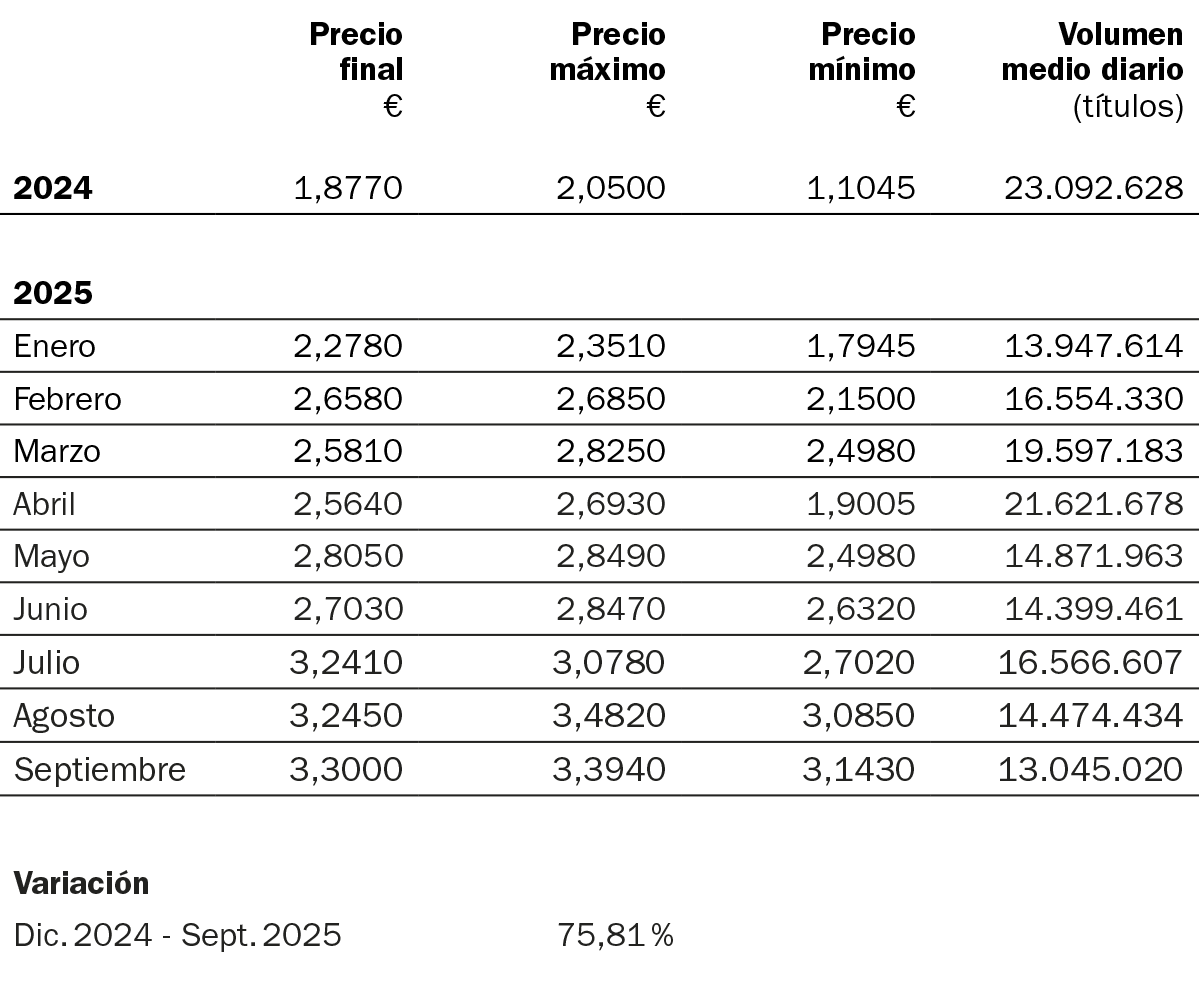

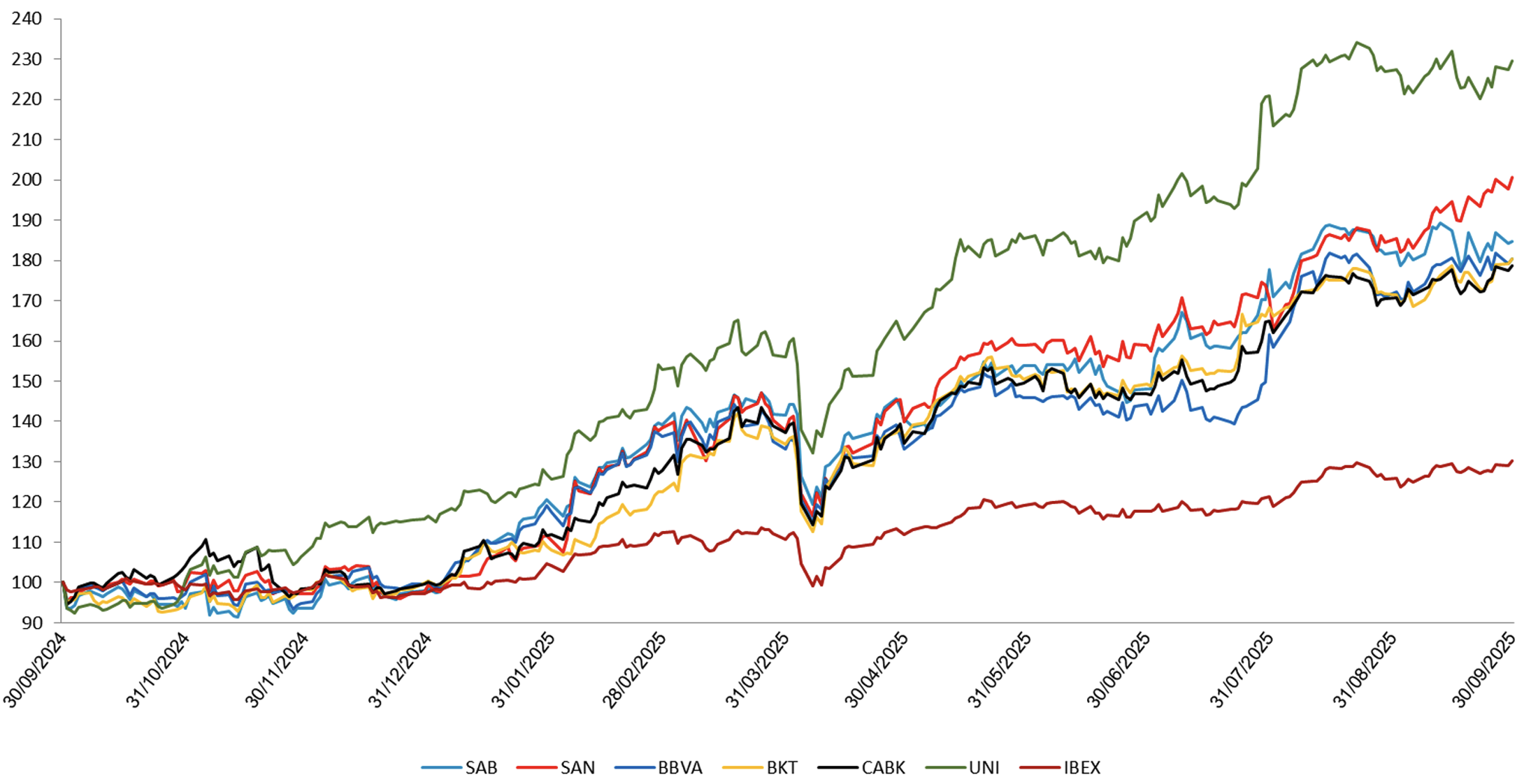

La acción de Sabadell cerró el mes de septiembre con una revalorización acumulada en lo que va de año del +87,8%, ajustada por dividendos, situándose en línea con la media de las entidades comparables españolas1 (+85,2%) y por encima del índice de bancos europeos (+46,0%).

1. Las entidades comparables españolas incluyen CaixaBank, Bankinter y Unicaja.

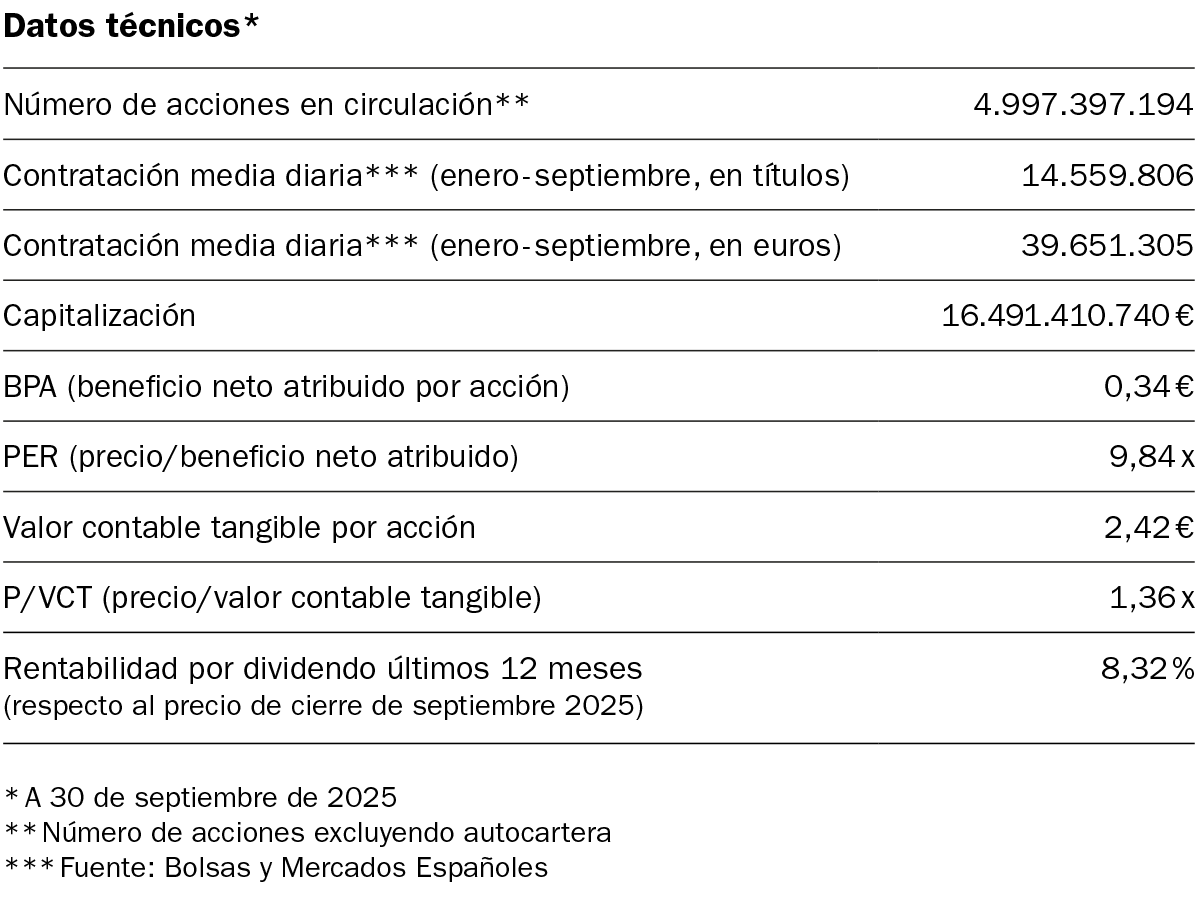

*Fuente: Bolsas y Mercados Españoles

Fuente: Bloomberg. Datos en base 100 a fecha de inicio del período, ajustados por ampliaciones, dividendos, splits, etc.

(i) Rentabilidades pasadas no garantizan rentabilidades futuras.

NIF A08000143. www.bancosabadell.com. Todos los derechos reservados.

R.I. : 202500054-28-1-20129