i notícies relacionades amb l'acció Sabadell durant el trimestre

Aquest 4T25, la geopolítica s’ha mantingut en el punt de mira dels inversors.

Els Estats Units van dur a terme una intervenció militar a Veneçuela, alineada amb la seva nova estratègia de seguretat nacional, que pretén reforçar la seva influència al llarg de tot el continent americà. Trump també ha amenaçat altres països llatinoamericans i ha insistit a prendre el control de Groenlàndia.

Pel que fa al conflicte d’Ucraïna, les negociacions per a un potencial acord de pau han continuat, tot i que Rússia ha continuat mostrant-se contrària a fer concessions.

Les notícies relacionades amb la guerra aranzelària han estat una mica més positives. Els Estats Units i la Xina van pactar una reducció d’aranzels i la reactivació de compres agrícoles a canvi de rebaixar tensions comercials i flexibilitzar controls a exportacions clau. Els primers ministres de la UE van acordar signar l’acord comercial entre la UE i el Mercosur. Resta pendent el vistiplau del Parlament Europeu per a la seva entrada en vigor .

L’economia global ha mostrat resiliència malgrat l’elevada incertesa.

L’economia dels Estats Units ha mostrat un dinamisme important, impulsada per les fortes inversions derivades de la IA. En negatiu, ha continuat destacant la debilitat que està mostrant el mercat laboral.

A la zona euro, l’economia també mostra una resiliència notable, donat el context d’elevada incertesa. A més, Alemanya va experimentar un creixement de l’economia el 2025 (0,2%), després de tres anys de contracció.

A Espanya, l’economia va continuar mostrant solidesa. El Banc d’Espanya va publicar les seves previsions, en què preveu que el creixement en el 4T25 se situï entre el 0,6% i el 0,7% trimestral (3T25: 0,6%) i en què va revisar a l’alça el creixement esperat per al 2026, fins al 2,2%, i per al 2027, fins a l’1,9% anual.

Els bancs centrals de les principals economies desenvolupades han apropat o situat els tipus de referència en la neutralitat monetària.

La Fed va rebaixar els tipus de referència en 75 p.b. al llarg del trimestre, fins al rang 3,75%-3,50%, i Powell va apuntar que es podria realitzar una pausa en el cicle de baixades, malgrat la debilitat del mercat laboral. D’altra banda, l’administració Trump va incrementar les pressions sobre la independència de la Fed, en iniciar una investigació penal sobre Powell.

El BCE, per la seva banda, no va realitzar cap canvi en el tipus de dipòsit (2,00%). Lagarde, al desembre, va mostrar un to neutre, sense comprometre’s amb una senda de tipus.

Els mercats financers han evolucionat positivament malgrat l’elevada incertesa geopolítica.

Els principals índexs borsaris de les economies desenvolupades van presentar un comportament favorable, gràcies, entre altres aspectes, a la resiliència de l’economia global, la resolució del shutdown als Estats Units i la rebaixa de les tensions comercials entre la Xina i els Estats Units, i tot i les preocupacions al voltant de les valoracions de les tecnològiques.

La rendibilitat del deute públic es va veure pressionada a l’alça a banda i banda de l’Atlàntic davant les expectatives de pujades per part del Banc del Japó i de les majors emissions sobiranes de cara al 2026. Les primes de risc país de la perifèria europea, per la seva banda, es van estrènyer al llarg del trimestre, gràcies a les millores de ràting d’Espanya i Itàlia.

Pel que fa a notícies relacionades amb Banco Sabadell, l’agència de qualificació creditícia S&P va millorar la perspectiva del ràting durant aquest trimestre d’Estable a Positiva, gràcies a les expectatives d’incrementar els coixinets d’absorció de pèrdues a mitjà termini i a unes perspectives sòlides de rendibilitat i qualitat creditícia.

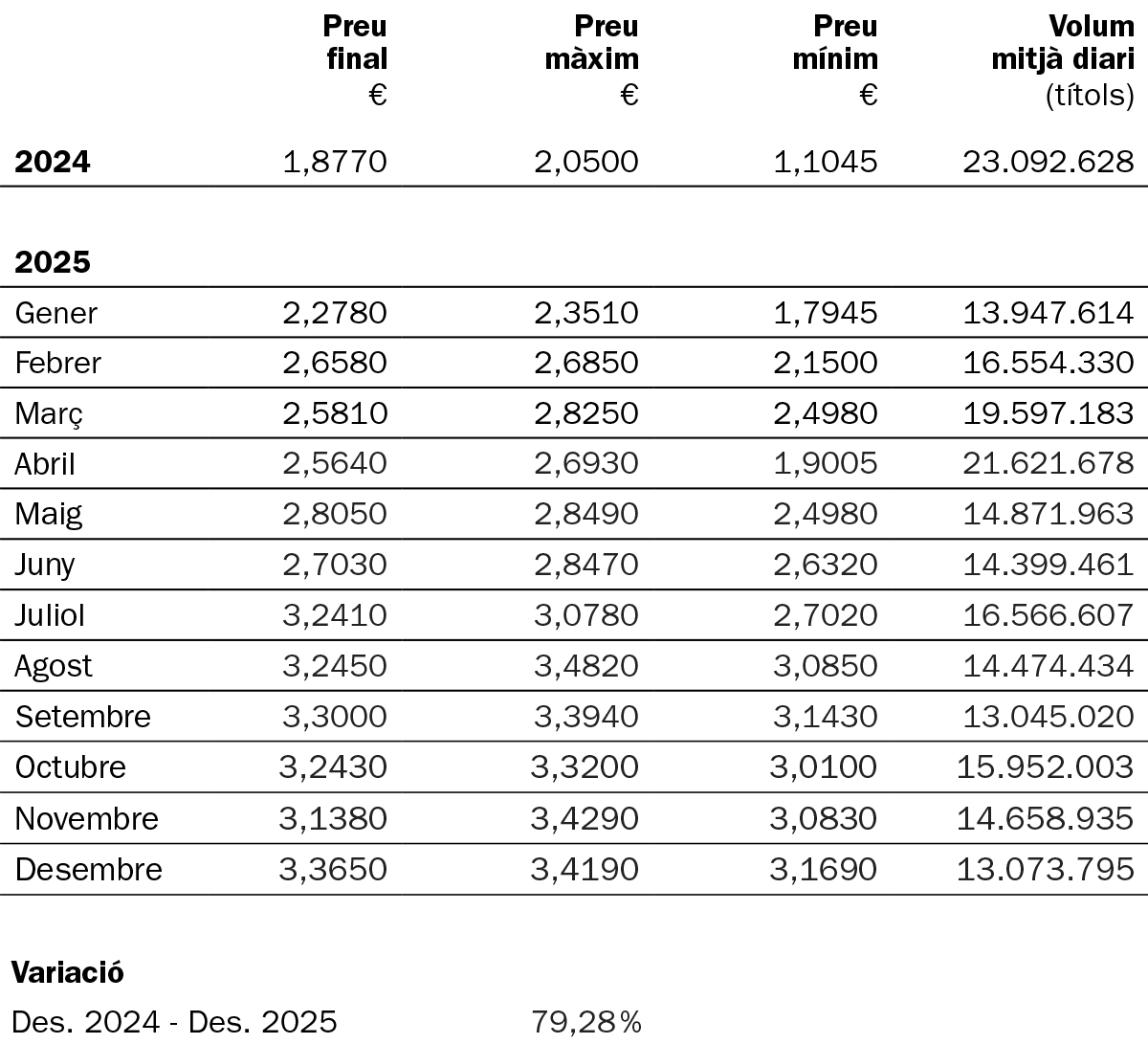

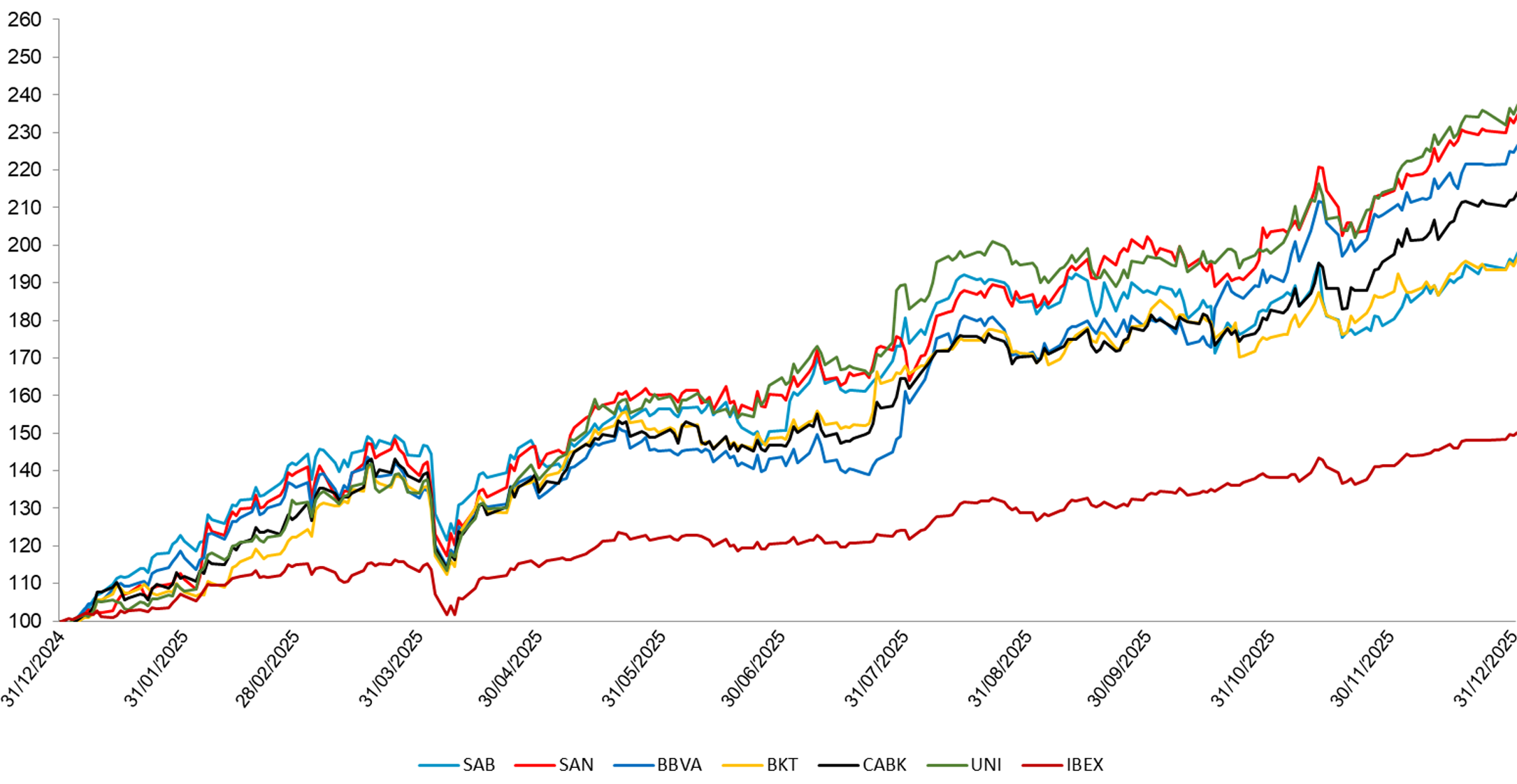

Finalment, l’acció de Sabadell va tancar l’any amb una revaloració acumulada del +96% ajustada a dividends, situant-se per sota de la mitjana d’entitats comparables espanyoles1 (+114%) però per sobre del sector bancari europeu (+67%).

1. Les entitats comparables espanyoles inclouen CaixaBank, Bankinter i Unicaja.

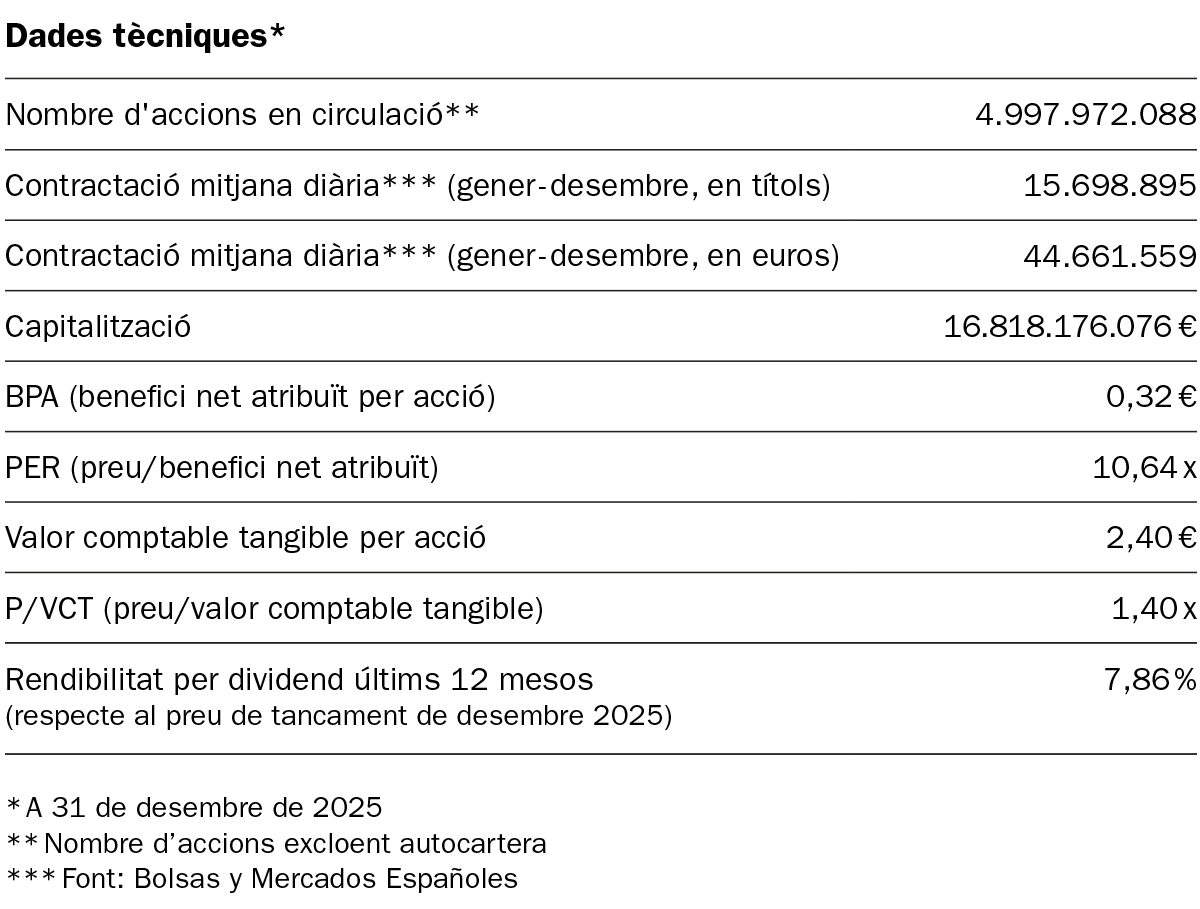

*Font: Bolsas y Mercados Españoles

Font: Bloomberg. Dades en base 100 a la data d'inici del període, ajustades per ampliacions, dividends, splits, etc.

i. Rendibilitats passades no garanteixen rendibilitats futures.

NIF A08000143. www.bancsabadell.com. Tots els drets reservats.

R.I. : 202600016-3-1-21287