i notícies relacionades amb l'acció Sabadell durant el trimestre

Els temes geopolítics han estat el centre d’atenció durant el 1T26.

Durant el primer trimestre, la geopolítica va dominar l’escenari global. Els Estats Units van protagonitzar diverses actuacions clau: van intervenir militarment a Veneçuela per propiciar un canvi de lideratge i reforçar el control sobre el petroli; van mostrar interès per Groenlàndia, fet que va generar tensions amb la UE, però es va arribar a un acord que impulsa l’autonomia estratègica europea.

Així mateix, els Estats Units i Israel van iniciar una ofensiva a gran escala contra l’Iran amb l’objectiu d’eliminar les capacitats militars i nuclears del país i forçar un canvi de règim. L’Iran va respondre a l’atac tancant l’estret d’Hormuz. Igualment, va dur a terme atacs contra Israel, contra bases dels Estats Units a la regió i contra infraestructures energètiques als països del golf Pèrsic. Posteriorment, els Estats Units i l’Iran van acordar un alto el foc de dues setmanes. L’administració Trump va mostrar el seu descontentament per la manca de suport en aquest conflicte per part de diversos socis europeus i va amenaçar amb la sortida dels Estats Units de l’OTAN.

L’ofensiva contra l’Iran va provocar una reacció destacada dels mercats financers, amb un increment significatiu del preu del petroli a escala global i del gas natural a Europa, amb el consegüent augment de les expectatives d’inflació de mercat a Europa.

Així mateix, es va observar una recalibració a l’alça de l’evolució futura dels tipus d’interès dels bancs centrals.

• Pel que fa al BCE, es van arribar a descomptar tres pujades de tipus aquest any (abans del conflicte es descomptava estabilitat dels tipus). Això també va provocar un repunt notable dels tipus interbancaris, amb l’Euríbor a 12 mesos marcant màxims des del 2024. Els membres del BCE, en general, han mostrat cautela davant el repunt del preu del petroli, tot i que alguns d’ells han deixat la porta oberta a una pujada a l’abril.

• Pel que fa a la Fed, el mercat descompta estabilitat dels tipus. Abans del conflicte s’arribaven a descomptar una mica més de dues baixades de tipus per a aquest any.

En aquest context, la rendibilitat del deute públic va repuntar a banda i banda de l’Atlàntic.

L’euro es va depreciar en el seu creuament amb el dòlar, davant l’impacte del xoc energètic a Europa, després del moviment d’apreciació que havia experimentat abans de l’inici del conflicte, quan va arribar a superar els 1,20 dòlars per euro.

D’altra banda, abans de l’esclat del conflicte a l’Orient Mitjà, ja s’havien observat dinàmiques rellevants als mercats financers vinculades al desenvolupament de la IA. El sector tecnològic havia mostrat un comportament relativament més feble, en un context de majors inquietuds per les revisions a l’alça dels plans d’inversió en capex de les grans tecnològiques. Paral·lelament, l’aparició de models d’IA cada vegada més avançats va alimentar temors sobre disrupcions estructurals, especialment al mercat laboral, fet que es va traduir en caigudes borsàries en diversos sectors. El sector del programari es va veure particularment afectat.

Aquestes tensions també es van estendre a l’àmbit dels mercats privats, a causa de la seva elevada exposició al sector tecnològic i, en particular, al sector del programari. De fet, diversos fons de private credit es van veure obligats a implementar restriccions a les retirades, després d’un fort increment de les sol·licituds de reemborsament per part d’inversors minoristes.

La incertesa respecte als impactes macroeconòmics és elevada i dependrà, en bona mesura, de la durada de les disrupcions al mercat energètic.

D’altra banda, l’increment del preu de l’energia ja ha tingut el seu impacte en les dades d’inflació de març. Així, a la zona euro es va incrementar fins al 2,5% interanual, per sobre de l’objectiu del BCE, mentre que a Espanya es va elevar fins al 3,3%. Als Estats Units, la inflació es va elevar fins al 3,3%, màxims des del 2024.

Banc Sabadell va realitzar la seva primera emissió de deute de 2026 el mes de gener, amb una emissió de cèdules hipotecàries per import de 500 milions d’euros.

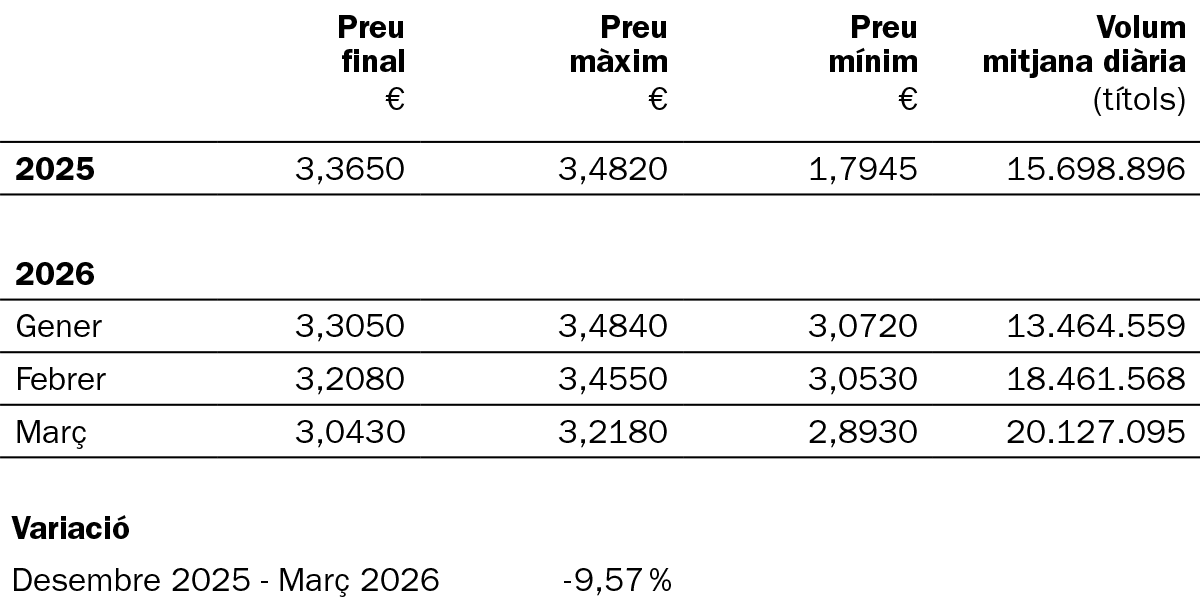

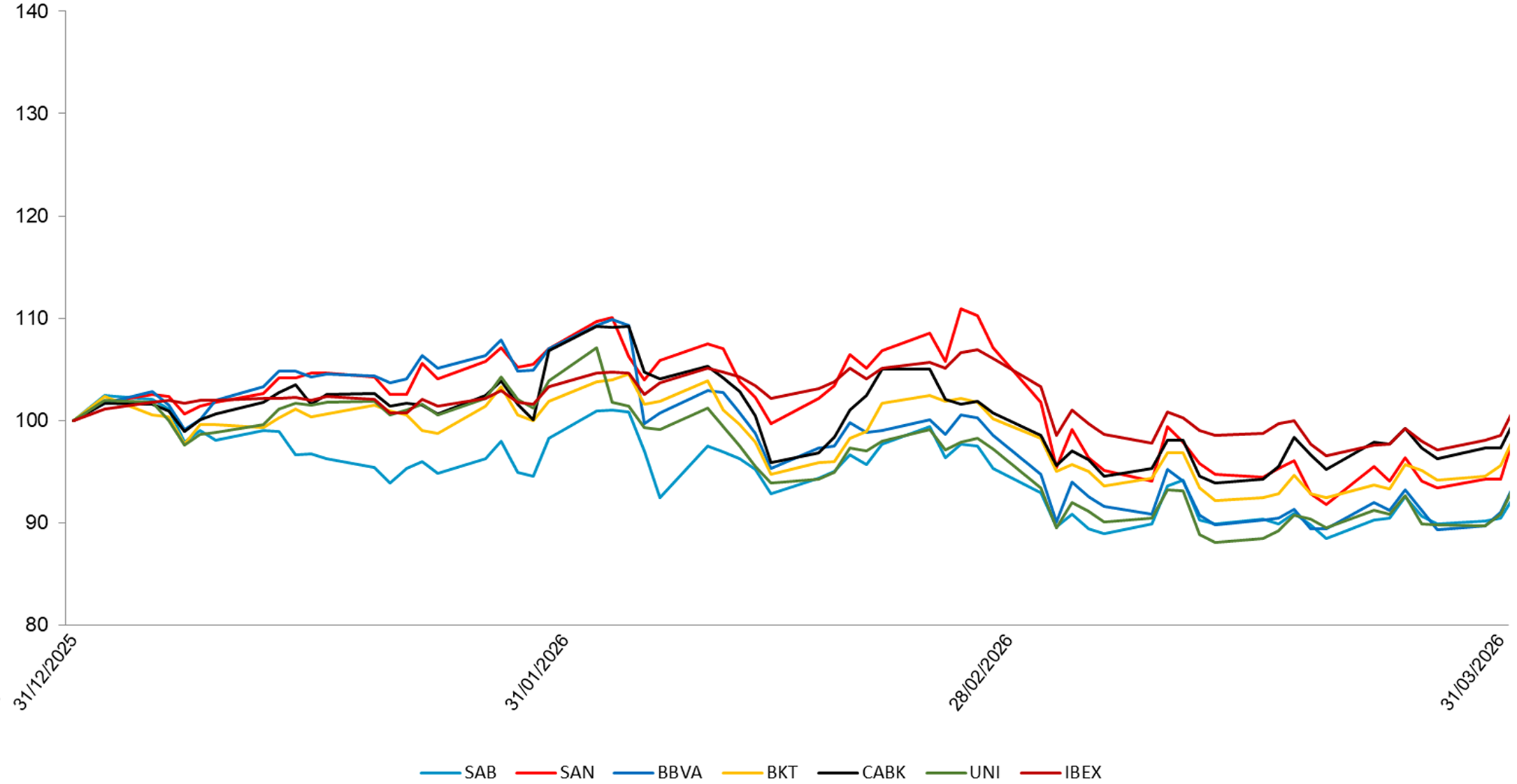

Finalment, l’acció de Sabadell va tancar el trimestre amb una revalorització acumulada del −9,6% ajustada a dividends, situant-se per sota de la mitjana d’entitats comparables espanyoles1 (−5,4%) i del sector bancari europeu (−7,1%).

1. Les entitats comparables espanyoles inclouen CaixaBank, Bankinter i Unicaja.

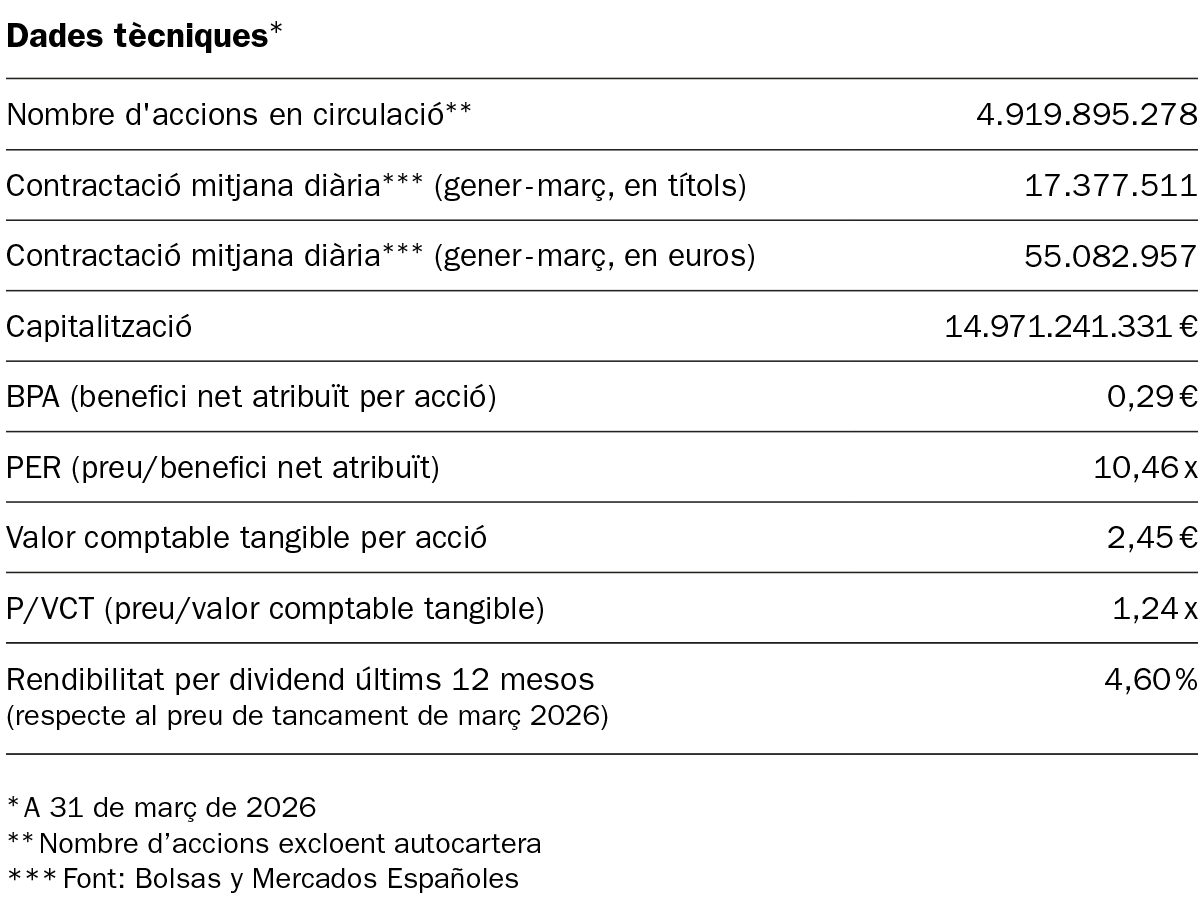

*Font: Bolsas y Mercados Españoles

Font: Bloomberg. Dades en base 100 a la data d'inici del període, ajustades per ampliacions, dividends, splits, etc.

i. Rendibilitats passades no garanteixen rendibilitats futures.

NIF A08000143. www.bancsabadell.com. Tots els drets reservats.