Los temas geopolíticos se mantuvieron en el centro de atención durante el 1T26.

Durante el primer trimestre, la geopolítica dominó el escenario global. Estados Unidos protagonizó varias actuaciones clave: intervino militarmente en Venezuela para propiciar un cambio de liderazgo y reforzar el control sobre el petróleo; mostró interés en Groenlandia, generando tensiones con la UE, pero alcanzando un acuerdo que impulsa la autonomía estratégica europea.

Asimismo, Estados Unidos e Israel iniciaron una ofensiva a gran escala contra Irán con el objetivo de acabar con las capacidades militares, nucleares, y forzar un cambio de régimen en el país. Irán respondió al ataque cerrando el Estrecho de Ormuz. Asimismo, realizó ataques contra Israel, contra bases de Estados Unidos en la región y contra infraestructuras energéticas en los países del Golfo Pérsico. Posteriormente, Estados Unidos e Irán acordaron un alto el fuego de dos semanas. La administración Trump mostró su descontento por la falta de apoyo en este conflicto por parte de varios de sus socios europeos y amenazó con la salida de Estados Unidos de la OTAN.

La ofensiva contra Irán provocó una reacción destacada de los mercados financieros, con un incremento significativo del precio del petróleo a escala global y del gas natural en Europa, con el consiguiente aumento de las expectativas de inflación de mercado en Europa.

Asimismo, se observó una recalibración al alza de la evolución futura de los tipos de interés de los bancos centrales.

• Para el BCE se llegó a descontar tres subidas de tipos este año (antes del conflicto se descontaba estabilidad de tipos). Ello provocó también un repunte notable de los tipos interbancarios, con el Euribor 12 meses marcando máximos desde 2024. Los miembros del BCE, en general, han mostrado cautela ante el repunte del precio del petróleo, aunque algunos de ellos han dejado las puertas abiertas a una subida en abril.

• Para la Fed, el mercado descuenta estabilidad de tipos. Antes del conflicto se llegó a descontar algo más de dos bajadas de tipos para este año.

En este contexto, la rentabilidad de la deuda pública repuntó a ambos lados del Atlántico.

El euro se depreció en su cruce frente al dólar, ante el impacto del shock energético en Europa, tras el movimiento de apreciación que experimentó antes del inicio del conflicto, cuando llegó a superar los 1,20 dólares/euro.

Por otra parte, antes del estallido del conflicto en Oriente Próximo, ya se habían observado dinámicas relevantes en los mercados financieros, ligadas al desarrollo de la IA. El sector tecnológico había mostrado un comportamiento relativamente más débil, en un contexto de mayores inquietudes por las revisiones al alza en los planes de inversión en capex de las grandes tecnológicas. Paralelamente, la aparición de modelos de IA cada vez más avanzados alimentó temores sobre disrupciones estructurales, especialmente en el mercado laboral, lo que se tradujo en caídas bursátiles en varios sectores. El sector software se vio particularmente afectado.

Estas tensiones también se extendieron al ámbito de los mercados privados, debido a su elevada exposición al sector tecnológico y, en particular, al sector de software. De hecho, varios fondos de private credit se vieron obligados a implementar restricciones a las retiradas, tras un fuerte incremento de las solicitudes de reembolso por parte de inversores minoristas.

La incertidumbre respecto a los impactos macroeconómicos es elevada y dependerá, en buena medida, de la duración de las disrupciones en el mercado de energía.

Por otra parte, el incremento del precio de la energía ya ha tenido su impacto en los datos de inflación de marzo. Así, en la zona euro se incrementó hasta el 2,5% interanual, por encima del objetivo del BCE, mientras que en España se elevó hasta el 3,3%. En Estados Unidos, la inflación se elevó hasta el 3,3%, máximos desde 2024.

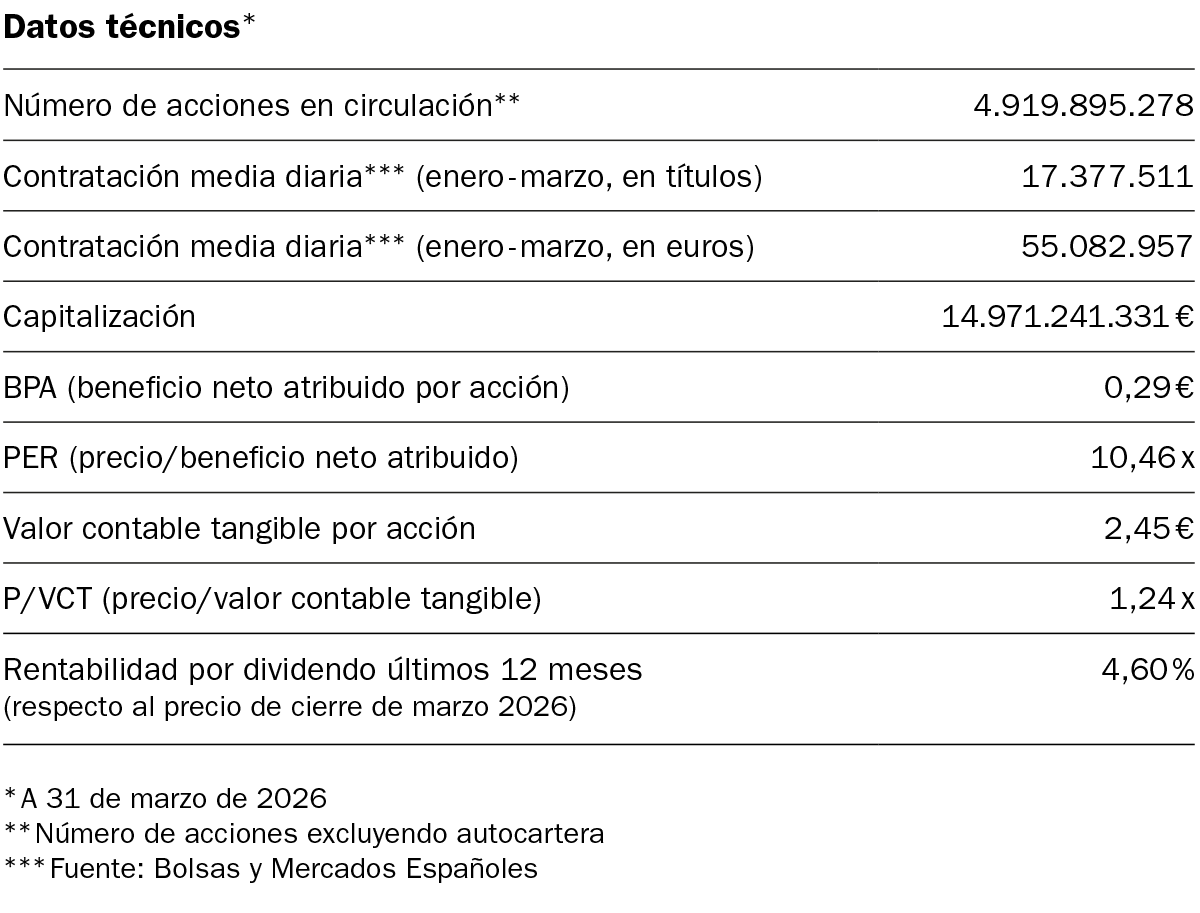

Banco Sabadell realizó su primera emisión de deuda de 2026 en el mes de enero con una emisión de Cédulas Hipotecarias por importe de 500 millones de euros.

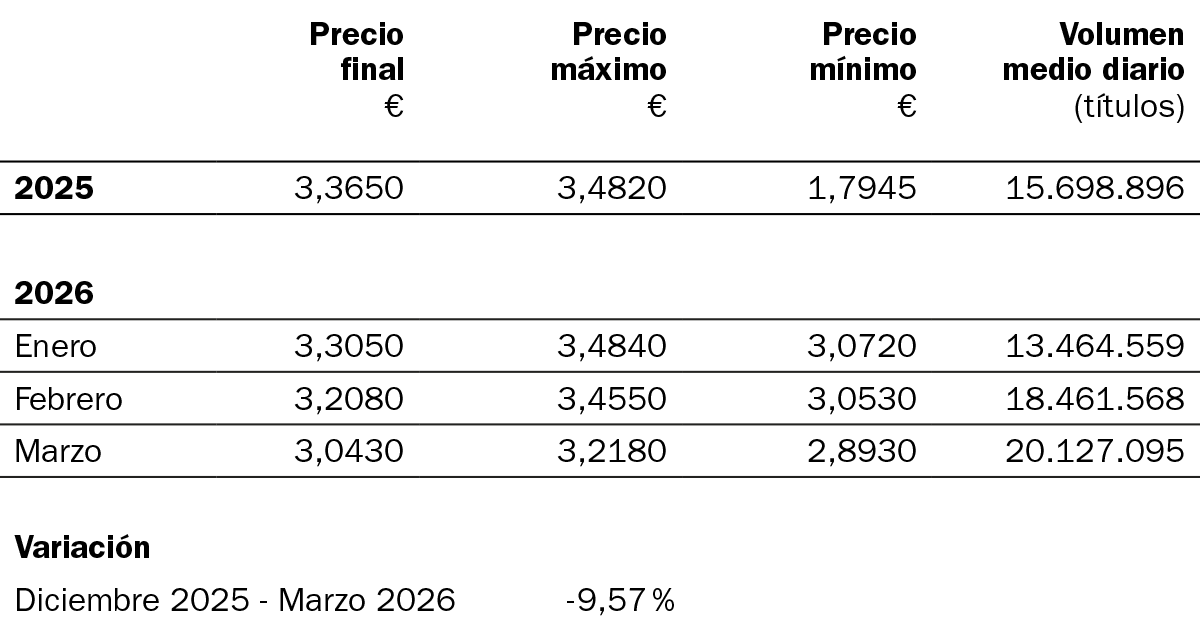

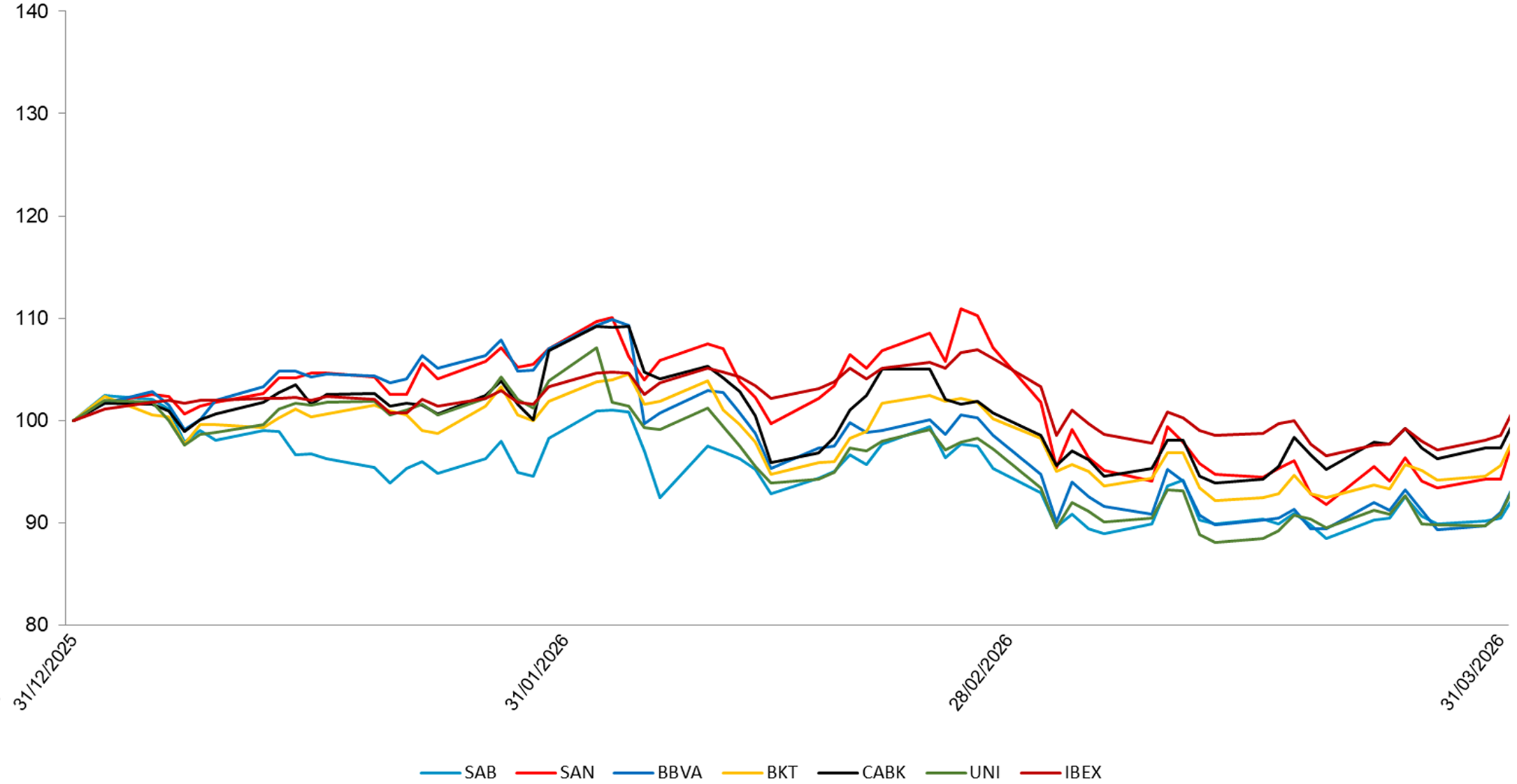

Por último, la acción de Sabadell cerró el trimestre con una caída del -9,6% ajustada a dividendos, situándose por debajo del promedio de entidades comparables españolas1 (-5,4%) y del sector bancario europeo (-7,1%).

1. Las entidades comparables españolas incluyen CaixaBank, Bankinter y Unicaja.

*Fuente: Bolsas y Mercados Españoles

Fuente: Bloomberg. Datos en base 100 a fecha de inicio del período, ajustados por ampliaciones, dividendos, splits, etc.

(i) Rentabilidades pasadas no garantizan rentabilidades futuras.

NIF A08000143. www.bancosabadell.com. Todos los derechos reservados.